新型コロナウィルスの影響で、住宅ローンの返済が苦しい人や、今後に不安を感じている人は多いと推測します。

個人でできる対策はあるのでしょうか。

また2020年5月現在における金融機関の対応や救済策をご紹介します。

住宅ローン返済のリスクは長い目で判断しよう

新型コロナウィルスの影響で住宅ローンの返済が苦しくなったとしたら、返済リスクがどの程度高まったのか、冷静に判断します。

リスクの度合いによって取るべき対策が変わってくるからです。

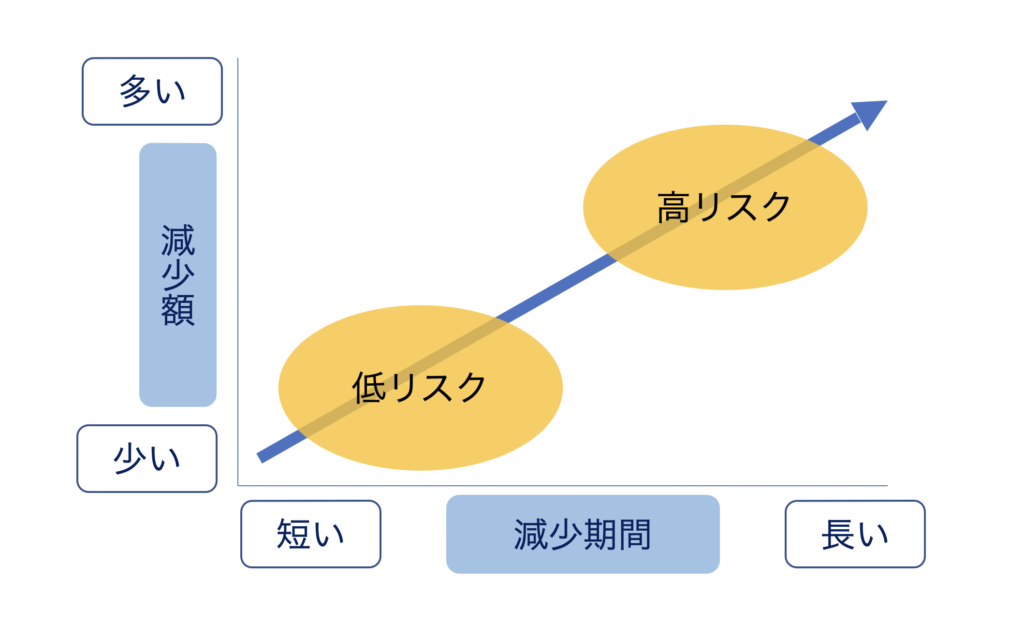

リスクを推し量るには「減少額」と「期間」の2つの側面から考えていきます。

減少額が多くとも期間が短ければ、苦しい時期を乗り越えさえすれば住宅ローン返済への影響は少ないです。

逆に減少額が少なくとも、減少期間の長期化が予想されるなら、じわじわと家計の体力を削られ、住宅ローン返済が深刻になりがちです。(下図参照)

住宅ローンを返済中の人は、リスクに合わせた対策をとりましょう。

住宅ローンは借金ですので、支出の優先度が高いからです。

仮に返済が滞った場合、住まいを失うリスクがありますので、しっかりと返済してくことが求められます。

どう住宅ローンを返済していくべきか見ていきます。

なおここでは、新型コロナウィルスの影響を間接的に受けた人を念頭に置いています。

例えば、新型コロナウィルの影響による給料の減少や、失業です。

新型コロナウィルスにり患(直接的な影響)した人の場合、家計に加え健康面の影響も考えねばならず、論点が違ってきてしまうためです。

新型コロナウィルスと住宅ローン返済 収入の減少額が小さい場合

最初に減少額が小さい場合について考えます。

減少額が小さいならば、まずは家計全体をやりくりすることで住宅ローンを今まで通り返済していくことを考えるといいでしょう。

一時的に支出を抑える方法を、2つのパターンでみていきます。

パターン1 減少額は小さいが減少期間が短い

家計が苦しくなったとはいえ、それが一時的なものであるなら納税の「猶予」を活用することで、減額期間をしのげるかもしれません。

例えば東京都の場合、要件を満たすと、ほぼすべての「都税」が1年間猶予されます。

「猶予」ですので、後に支払うことにはなりますが、収入が減って納税資金がない人には大いに助けになるはずです。

収入が減った期間は猶予でしのぎ、収入が戻ったのちに支払います。

マイホームを持っている人に確認してほしいのが、固定資産税の猶予についてです。

各自治体(もしくは都道府県、以下同様)に納付する「地方税」は自治体によって差がありますので、住んでいる自治体や都道府県のホームページで猶予条件や期間を見てみましょう。

また、所得税、法⼈税、消費税等、国税の猶予については国税庁のホームページで確認できます。

→東京主税局「新型コロナウィルス感染症の影響により納税が困難な方に対する猶予制度について」

→国税庁「新型コロナウィルス感染症の影響により納税が困難な方へ」

税金の他、保険料や携帯電話料金といった民間企業の支出についても支払い猶予の取り組みがあります。

生命保険や自動車保険の支払いが滞ると保険が失効し、万一保険が必要な事態に陥ったときに保険が適用されなくなってしまいます。

よって、保険は家計が苦しくとも支出を続けなくてはならない項目です。

収入が減っても削ることが難しい支出である以上、猶予は有効な選択肢になるでしょう。

携帯電話も生活に欠かせない存在ですので、支払わないわけにはいかないでしょう。

「後に支払うことになるのは同じ」と思えるかもしれませんが、仮に猶予の措置が無く支払いが滞ると、「滞納」となってしまい、場合によっては信用情報に傷がついてしまいます。

「支払うのは同じ」とはいえ猶予の有無は、大きな違いがあるといえます。

なお、猶予期間や要件は保険会社・携帯電話会社によって異なりますし、申請も必要です。

詳細は各会社の情報を確認してみてください。

→生命保険協会「新型コロナウィルス感染症に係る生命保険会社の相談窓口」

→NTT DOCOMO「新型コロナウイルス感染症の流行を踏まえた料金請求の取り扱いについて(期間延長)」

→KDDI「(期限を6月30日まで延長) 新型コロナウィルス感染症の影響拡大に伴う料金請求の取り扱いについて」

→ソフトバンク「(6月30日まで延長)新型コロナウィルス感染症の影響拡大に伴う料金支払期限の延長について」

このように、納税や保険料、携帯電話料金など削ることが難しい支出は「猶予」を活用して収入が減った期間を乗り越えていきましょう。

パターン2 減少額は小さいが減少期間が長い

例えば勤務先の倒産や勤務日数の減少など、収入減少の長期化が見込まれる場合も多いようです。

その場合、前述の「猶予」も活用の余地はありますが、減少期間が猶予期間を上回ってしまうと、根本的な解決につながりません。

この場合は、毎月の家計を黒字化することが重要ですので、最初に家計ダイエットを試みます。

- 無駄な支出項目の洗い出し

- 携帯電話プランや保険の見直し

- 一時的に「趣味の費用」や「おこづかいの額」を圧縮する

こういった対策で毎月の家計が黒字になれば、住宅ローンの返済は続けられるはずです。

黒字化が難しい場合は、減少期間を短くするために収入を上げられるか考えてみます。

収入アップというと、転職を思い浮かべる人が多いかもしれませんが、転職はすぐにできるものではありません。

副業の検討をおすすめします。

ただし、無理は禁物です。

インターネットを活用した在宅の仕事や、短時間のみ働く仕事など、本業に支障がない範囲で検討しましょう。

新型コロナウィルスと住宅ローン返済 減少額が大きい場合

収入の減少が大きい場合は、家計のやりくりと猶予を活用しても、住宅ローンを従来通り返済していくのは難しいかもしれません。

住宅ローンの返済を続けるのが難しいと感じたときは、早めに借入先金融機関に相談することが重要です。

多くの金融機関では、新型コロナウィルスによる住宅ロー返済に関して相談窓口が設けられています。

金融機関ごとに個別の対応となりますので、ここではフラット35を取り扱う住宅金融支援機構の救済メニューをもとに対策を考えていきます。

フラット35の救済メニューは主に次の4つです(2020年5月14日時点)

1.特例返済

返済期間の延長により、毎月の返済額を減らすことができます。

ただし完済年齢が高くなりますし、総返済額も増加します。

2.中ゆとり

一定期間、返済額を減らすことができます。

ただし、減額期間終了後の返済額と総返済額は増加します。

3.ボーナス返済の見直し

ボーナス返済月の変更、金額減額、取りやめなどです。

金額減額・取りやめた場合の取り扱いは金融機関ごとに異なります。

毎月返済額を増加させたり、返済期間を延長したりして対応することになるでしょう。

4.団信特約料の払込期限の猶予

団信特約料金を年払いとしている人(金利に団信保険料が含まれていない人)に対する支払いの猶予です。

一度でも団信特約料金を支払わないと、その後は団信保険が失効してしまいますので、重要度の高い支出項目です。

出典フラット35「新型コロナウィルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」

もしもこれらの相談が間に合わず、延滞してしまった場合は、早急に金融機関に相談しましょう。

延滞するとこ信用情報に傷がつく可能性が高く、かつ、遅延損害金が発生します。遅延損害金の利率は通常、14%程度と高利率です。

確実ではありませんが、速やかに相談することで、何らかの措置が受けられるかもしれません。

相談にあたり、減少期間の長短で有効な対策が変わってきますのでそれぞれご紹介します。

パターン3 収入の減少額は大きいが減少期間が短い

収入の減少額は大きいが、減少期間は短いと見込まれるときは、次のような対策が有効です。

- 「中ゆとり」で返済額を一時的に抑える

- 毎月返済額はそのままに、ボーナス返済の時期を後ろ倒しする、もしくは一時的に取りやめる

特例返済(返済期間を長期化)を利用して毎月返済額を抑える手段もありますが、完済年齢が高くなるのは好ましくありません。

よほど年齢の若い人以外は、当初の返済期間のまま返済することを目指してください。

どうしても特例返済を利用したいときは、収入が戻った時に繰り上げ返済をするようにしたいです。

「毎月返済額は何とかなる」という人は、ボーナス返済について検討するといいでしょう。

パターン4 収入の減少額は大きいが減少期間が長い

勤務先の業績が大幅に悪化した場合や、倒産した場合など、収入が回復する時期の見通しが立たない場合は、次の3つの方法を併用します。

- 「特例返済」による返済期間の延長によって毎月の返済額を抑える

- ボーナス返済の減額、もしくは取りやめ

- 金融機関の許可を得て家を売却する任意売却

特例返済で毎月返済額を圧縮することはできますが、返済期間が長くなります。

ボーナス返済を減額、もしくは取りやめた場合も、最終的な支払いを免れるわけではありません。

完済年齢が現実的でない場合や、これらの対策をしても返済が心もとない場合は、任意売却も検討します。

どういったケースでも、具体的な毎月返済額を把握しておきます。

「この程度返済額が減れば、収入が減っていても支払っていける」のように。

中ゆとりを選ぶときは、「(減額期間終了後に)返済は増えるけれども、この程度なら支払っていける」といった見通しを持っておきます。

新型コロナウィルス 家計の救済策

最後に、主に政府による事業や家計への救済策をご紹介します。

1 収入減の対策

- 特別定額給付金(一人10万円)

- 子育て世帯への臨時特別給付金(対象の子供一人あたり1万円)

- 当座の生活費になる「緊急小口融資」

いずれも一時的な収入ですが、返済が苦しいときには重要な臨時収入になるはずです。

2 税金関連の猶予

- 社会保険料等の猶予(国民健康保険、国民年金、後期高齢者医療制度及び介護保険の保険料など)

- 社会インフラ(電気・ガス料金の支払猶予等)

電気・ガス料金の支払いは各会社の判断になりますが、政府がこれらの支払いにについて、柔軟な対応を行うことを各会社に要請しています。

支払いが苦しいときは相談する価値があるでしょう。

概要については厚生労働省の案内をご覧ください。

契約者貸付が利用できる保険に加入している人は「契約者貸付」を利用する方法もあります。

民間会社の取り組みになりますが、本来発生する利息をゼロで契約者貸付がうけられる会社が多くあります。

いくつか紹介しますので、自身の保険会社について調べてみるといいでしょう。

→ソニー生命「新型コロナウィルス感染症により影響を受けられたお客さまに対する特別取扱について」

→住友生命「新型コロナウィルス感染症の影響に伴う特別取扱いについて(PDF)」

まとめ 今できることをしよう

新型コロナウィルスは経済に大きな打撃を与えています。額や期間の差はあれども、収入に影響が生じた人は多いはずです。

ただし、社会的な問題であるゆえに救済策も多数あります。

それらを活用して住宅ローン返済を行っていきましょう。

ただし、返却することにこだわりすぎるのは禁物です。

万一返済が苦しいときは、売却も視野に入れておきます。

返済にこだわりすぎて、住宅ローン破産や他の必要支出が不足することのないよう、家計全体のリスクを見ながら住宅ローンと向き合いましょう。

ライフプラン応援事務所代表

企業に属さない独立系FPとして、2013年ライフプラン応援事務所を立ち上げて以降、住宅相談を専門に扱う。マイホーム相談では保険見直し、教育費、退職後プランなど総合的な視点で資金計画、および返済計画を考案。相談業務のほか、セミナー講師、執筆業など情報発信にも力を入れている。»ライフプラン応援事務所