(構成・文=山知/編集部住宅ローンアドバイザー)

この記事で分かる事

- 取扱高の一番高い銀行はどこ?

- 人気の金利タイプは何?

- 固定期間選択型の人気の固定年数は?

銀行各社が決算時期に発表している公開情報を元に、当サイトが個人居住用住宅ローンの取扱高を集計し、上位5行をランキング化した結果です。

正確には取扱高だけではなく、実行件数まで分析をしてみないと、本当に「皆がどこの銀行で住宅ローンを借りているか?」というエビデンスは取れないのですが、このデータが物語っている事実は大変興味深いです。

それでは早速データを見てみましょう。

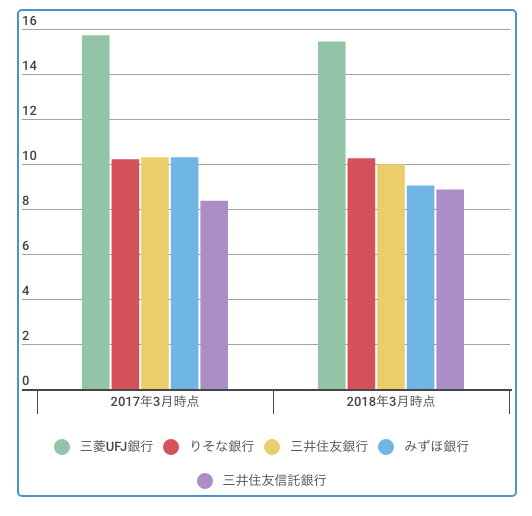

住宅ローン取扱高ランキング

| 住宅ローン取扱高ランキング | |||

|---|---|---|---|

| - | 銀行名 | 2017年3月時点 | 2018年3月時点 |

| 1 | 三菱UFJ銀行 | 15.72兆円 | 15.45兆円 |

| 2 | りそな銀行 | 10.21兆円 | 10.26兆円 |

| 3 | 三井住友銀行 | 10.3兆円 | 9.99兆円 |

| 4 | みずほ銀行 | 10.3兆円 | 9.04兆円 |

| 5 | 三井住友信託銀行 | 8.37兆円 | 8.87兆円 |

このランキングで、三菱UFJ銀行以外の銀行はフラット35の取扱高も含んだデータとなっていますので、どれだけ日本中で利用されているか?という事が分かります。

直感的に確認できるようにグラフで表すとこのようになります。

住宅ローン取扱高ランキング(編集部調べ)

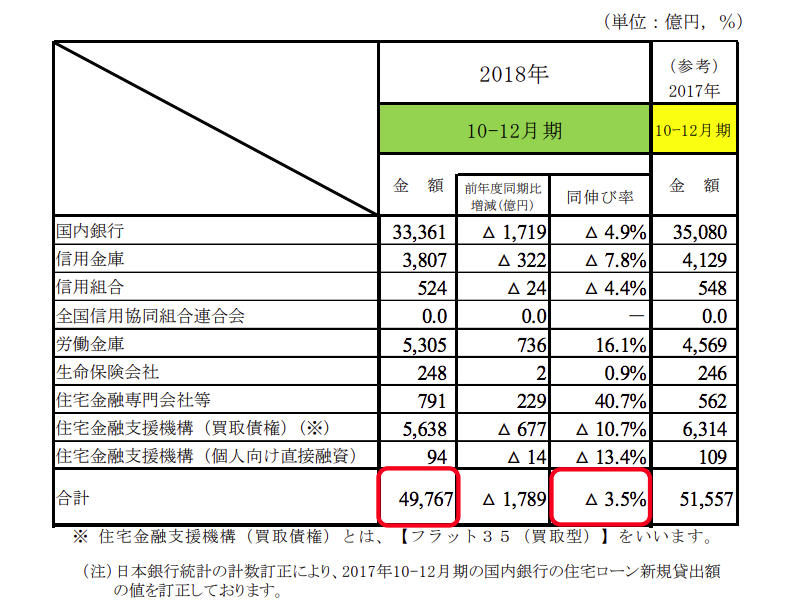

業態別住宅ローン新規貸出額

住宅金融支援機構が調査をした、2018年第三四半期(10〜12月度)の業態別新規貸出額のデータです。

国内銀行の貸出額が33,361億円と断トツ1位となっており、2017年同時期と比べると業界全体で3.5%の減となっています。

出典:住宅金融支援機構 業態別住宅ローン新規貸出額 2018年 3Q

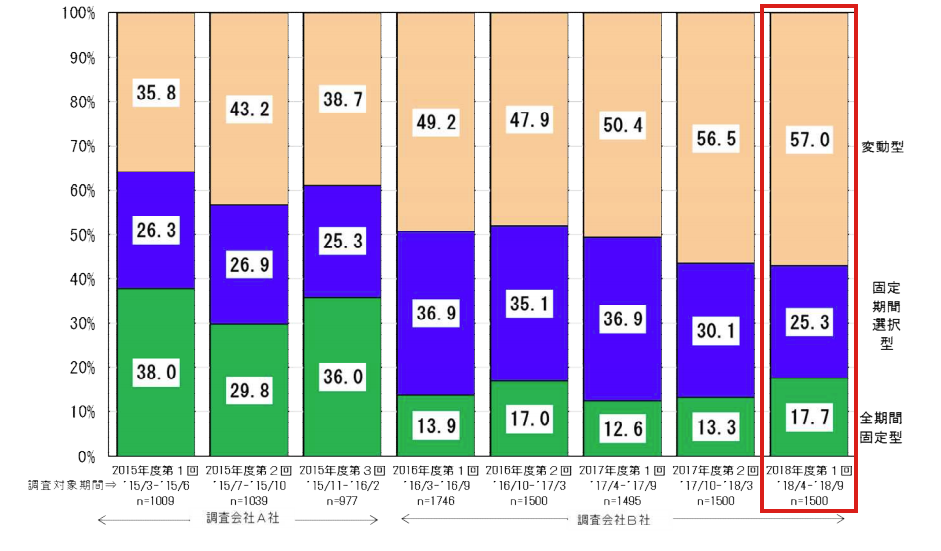

人気の金利タイプは?

2018年4月〜2018年9月までに住宅ローン借入れを行った人に対して行った最新の調査では、以下の結果がでており、半数以上の人が変動金利型の金利を選択していることになります。

金利タイプ構成比率

- 変動金利:57.0%

- 固定期間選択型:25.3%

- 全期間固定金利:17.7%

出典:住宅金融支援機構調査 金利タイプ構成比率推移

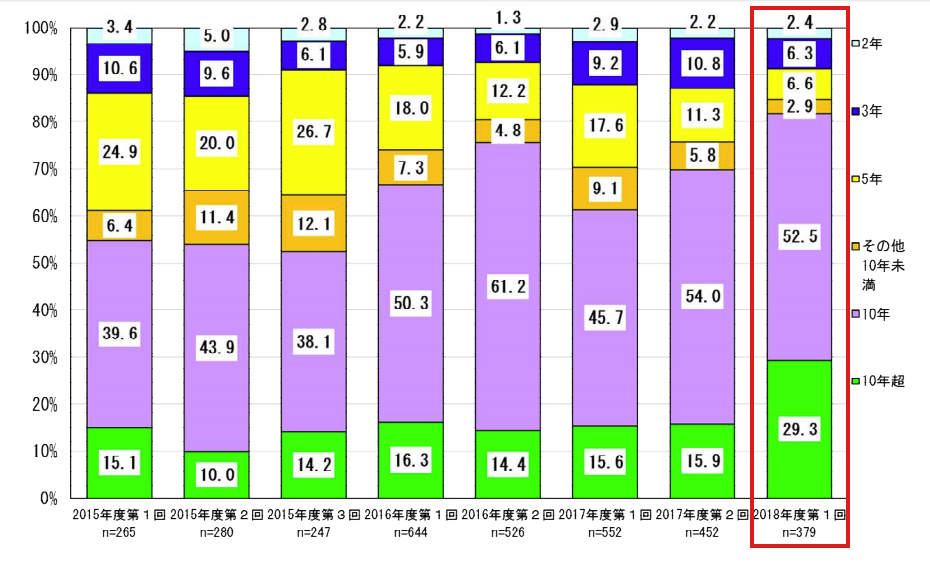

固定期間選択型は何年が人気?

変動金利に次いで人気の高い固定期間選択型ですが、最も人気の高い当初固定期間は10年で52.5%の人が選択しています、次に10年超、さらに5年が6.6%となっています。

当初固定期間構成比率

- 10年:52.5%

- 10年超:29.3%

- 5年:6.6%

- 3年:6.3%

- 10年未満:2.6%

- 2年:2.4%

出典:住宅金融支援機構調査 当初固定期間構成比率

住宅ローン取扱高1位の三菱UFJ銀行

この数字の何が凄いのか?

15.45兆円

三菱UFJ銀行は、2位のりそな銀行に約5兆円の差を付け1位となっていますが、同行はメガバンクで唯一フラット35を取り扱わず、自社の住宅ローンのみで勝負をしています。

どんな住宅ローンを取り扱ってるの?

ネット専用住宅ローン

金利タイプは人気の変動金利、10年固定、3年固定の3種類から選べます。

UFJの中で最も低金利!

| ネット専用住宅ローン | ||||

変動金利選択プラン | 3年固定 | 10年固定 |

||

0.475% | 0.390% | 0.840% |

||

保証料 | 利息組み込み型の場合は金利に年0.2%上乗せ (一括前払い型と、利息組み込み型の選択が可能) |

|||

団体信用生命保険 | 0円 | |||

保証会社事務手数料 | 33,000円(税込) | |||

借入可能額 | 30万円以上1億円以内(10万円単位) 注:審査結果により異なります。 |

|||

借入可能期間 | 変動金利選択プラン:2年以上35年以内(1年単位) 3年固定:3年以上35年以内(1年単位) 10年固定:10年以上35年以内(1年単位) 注:借り換えや中古物件の場合には一部制限有り。 |

|||

一部繰り上げ返済手数料 | ネット:無料 窓口:16,500円 |

|||

申し込み | インターネット | |||

窓口とネットで取扱のある住宅ローン

プレミアム住宅ローン

3年、10年の固定期間を選ぶプランで、当初固定金利タイプの特徴である、低金利が魅力。

ずーっとうれしい金利コース

完済まで低金利のメリットを教授したい人向けに、変動、固定1年〜20年から金利タイプを選択できます。

ずーっと固定金利コース

借入れ時に返済額を確定した人におすすめ。21〜35年まで借入期間に応じて適用金利が異なります。

| ネット専用住宅ローン | ||||

変動金利選択プラン | 3年固定 | 10年固定 |

||

0.475% | 0.390% | 0.840% |

||

保証料 | 利息組み込み型の場合は金利に年0.2%上乗せ (一括前払い型と、利息組み込み型の選択が可能) |

|||

団体信用生命保険 | 0円 | |||

保証会社事務手数料 | 33,000円(税込) | |||

借入可能額 | 30万円以上1億円以内(10万円単位) 注:審査結果により異なります。 |

|||

借入可能期間 | 変動金利選択プラン:2年以上35年以内(1年単位) 3年固定:3年以上35年以内(1年単位) 10年固定:10年以上35年以内(1年単位) 注:借り換えや中古物件の場合には一部制限有り。 |

|||

一部繰り上げ返済手数料 | ネット:無料 窓口:16,500円 |

|||

申し込み | インターネット | |||

なぜ選ばれているのか?

充実した独自商品ラインナップ

通常の住宅ローンや、金利を下げたネット専用住宅ローン、リフォームローン、諸費用ローン、リバースモーゲージ等、幅広い商品ラインナップ。

団体信用生命保険が無料

通常の団体信用生命保険の保険料が無料。

健康状態に問題があり通常の団信に加入出来ない人向けの、ワイド団信も有り(こちらは金利上乗せ有り)

繰り上げ返済や金利タイプの変更がネットでできる

繰り上げ返済や金利タイプの変更手続きがことなく無料でできます。(普段忙しく銀行窓口に行く時間がない人におすすめ)

三菱UFJ銀行の住宅ローンを利用するとATM手数料が無料

住宅ローンの利用と同時に、「スーパー普通預金」を利用することで、三菱UFJ銀行店舗併設のATM手数料が優遇金利適用期間中は何回でも無料になります。

コンビニATMの利用手数料も3回まで無料になります。

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

がん・脳卒中・急性心筋梗塞・高血圧性疾患・糖尿病・慢性腎不全・肝硬変の7大疾病に備える疾病保障が充実

(保険料の払い方は金利上乗せタイプ(0.3%)と、保険料支払いタイプの2種類)

まとめ 人気の銀行はどこ?日本の住宅ローン事情

公開されているデータや、調査結果を読み解いていくと、現在の日本の住宅ローン事情が見えてきます。

一つ注意をして頂きたいのが、「人気のある住宅ローン=あなたに合った住宅ローン」とは限らないことにご留意頂き、考え方の参考としてください。

- 取扱高第1位は 三菱UFJ銀行で15.45兆円

- 人気の金利タイプは、変動金利で56.5%の人が選択

- 固定期間選択型の人気の当初固定期間は10年固定で54.0%の人が選択

-

-

【2022年】住宅ローンアドバイザーが選ぶ金利タイプ別おすすめ5選

(文・構成=編集部 住宅ローンアドバイザー・山知) この記事のまとめ(おすすめの住宅ローン)だけを見たい人はこちらからどうぞ 住宅ローンを語るうえでの前提として、万人共通でおすすめできるという住宅ロー ...

続きを見る

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら