住宅ローンの返済方法には、元利均等返済と、元金均等返済という2種類があります。

申し込み時に、返済方法をご自身で選択することになりますが、一文字違うだけで中身は大きく異なります。

必ず2種類の返済方法の違いを理解して選ぶようにしてください。

元利均等返済と元金均等返済の違いは?

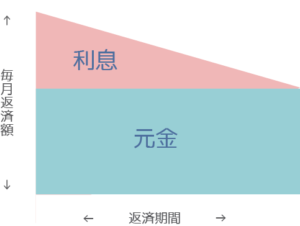

元利均等返済とは、毎回の返済額が一定になる返済方法です。

これは元金と利息の合計額が毎月同じになるように計算された返済方法です。

元金部分と利息部分の内訳が払う回によって異なり、当初は利息部分が多く、元金部分が少ないために元金の減り方は遅いです。

一方、元金均等返済は、毎回支払う元金の部分が均等になる返済方法です。

毎回の返済額は元金の残高に対する利息額を上乗せして支払います。

当初の返済額は元金も多いので一番多く、残債が減っていくにつれて利息も減るので、だんだん返済が楽になっていく返済方法です。

元利均等返済と比較すると、当初の支払額の負担は重いですが、元金の減り方は早くなります。

元利均等返済とは

家賃を支払うように、ローン完済まで毎月同額を返していく方法です。

返済額が毎月一定なので、資金計画が立てやすいメリットがあります。

元金均等返済よりも当初の返済額が少なく、収入基準をクリアしやすい事もあり、こちらが主流となっています。

こんな人におすすめ

- 家賃のような払い方で毎月一定の額を返済したい

- 返済スタート時の支払額を抑えたい

元金均等返済とは

毎月一定の元金部分と、ローン残高に対する利息分を加えた額を返済する方法です。

最初の返済額は多いですが、元金が減っていくので、それに伴い利息も少なくなり徐々に返済額が少なくなります。

総返済額は元利均等方式より少なくなります。

こんな人におすすめ

- 返済するお金に余裕がある

- 将来的に収入が減る可能性がある

元利均等返済と元金均等返済どっちがおすすめ?

元金均等返済だと毎月の返済額がだんだん減っていくので、最初の返済は大変ですが後々の返済が楽になります。

なお、元金均等返済は返済リスクが高くなる傾向があるため、ネット銀行などでは元利均等返済しか利用できない金融機関もあります。(事前に確認をするようにしましょう)

元金均等返済はどちらかというと、個人の住宅ローン用というよりは事業資金に使われることが多い返済方法です。

メガバンクやフラット35では、申込者側でどちらの返済方法にするかを選択することが可能ですが、基本的には元利均等返済を選んだ方が良いです。

元金均等返済を選べば、総返済額を減らせるので、潤沢な資金が有ったり将来的にも収入の不安がない場合には選んでも良いかもしれません。

単に総返済額を減らしたいのであれば、元利均等返済を選んで、繰り上げ返済を行う事でも、元金均等返済とほぽ同様の効果があります。

まとめ

- 元利均等返済とは、毎回の返済額が一定になる返済方法

- 元金均等返済は、毎回支払う元金の部分が均等になる返済方法(最初の返済額は多いが、元金が減るのに伴い利息も少なくなり、徐々に返済額が少なくなる)

- 元利均等返済しか利用できない金融機関もあるので、元金均等返済での返済を希望する場合には事前に確認が必要

- 元金均等返済は最初頑張った分後が楽

- 基本的には元利均等返済を選んだほうが無難

参考【住宅ローンの選び方】初心者でも迷わないための比較ポイントと必須知識を解説!

わかりにくい住宅ローン選びの疑問と不安を解消するための情報発信をしています。

Twitterやfacebookでは住宅ローン関連の最新ニュース等を配信。