(文=編集部)

現在、過去最低レベルの低金利状態が続いているため、過去に高金利で借りた住宅ローンを、現在の低金利住宅ローンに借り換えを行う事で、総返済額の減額を行う事が可能になります。

借り換えのニーズが高まっている今、住宅ローン借り換えセンターの借り換えサービスを徹底分析してみたいと思います。

\公式サイトで詳しく見る/

住宅ローン借り換えセンターとは

住宅ローン借り換えセンターは、株式会社JMPパートナーズが運営する住宅ローン借り換えに特化したコンサルティングセンターです。

住宅ローン診断士が、全国の金融機関の中から厳選した、お客様のニーズに最も合った優良な住宅ローンのプランニングを行います。

また、借り換えに関する手続きは書類も多く何かと面倒なことが多いですが、住宅ローンの仲介だけではなく、これらの手続きのほとんどを住宅ローン借り換えセンターが代行して行ってくれます。

これまでに借り換えで、最高額は1,000万円以上の減額事例もあります。

また、月額の支出に関しては、住宅ローンと他のローンの借り換えを行い、月々15万円の支出を削減した事例もあります。

住宅ローン診断士とは

住宅ローン診断士とは、一般社団法人 日本住宅ローン診断士協会(JMPA)が認定する、住宅ローンコンサルティングに関わる民間の認定資格で、2012年に設立されました。

(一般社団法人とは非営利法人で、他に似たような非営利の法人格に財団法人やNPO法人などがあります)

住宅ローン診断士には2種類の階級が設けられていて、住宅ローン診断士のエントリークラスの資格を住宅ローン診断士補と位置付けています。

類似の資格に、一般財団法人 住宅金融普及協会が認定する住宅ローンアドバイザーがあります。

住宅ローン診断士はその名の通り、その人に合った最適な住宅ローンのプランニングを行います。

住宅ローン借り換えセンターとの関係性

住宅ローン診断士は、住宅ローン借り換えセンターからの依頼を受けて、住宅ローンのコンサルティングを行います。

コンサルティング内容を提案書にして、住宅ローン借り換えセンターへプランニング内容の報告を行います。

住宅ローン診断士のプランニングをもとに、住宅ローン借り換えセンターは、顧客に対してコンサルティング内容の報告と金融機関への仲介を行います。

ここでポイントとなるのが、住宅ローン診断士は借り換え先のプランニングのみを行い、住宅ローンの仲介は住宅ローン借り換えセンターが行う。というスキームについてです。

これは一見ややこしいようにも思える構図ですが、法令を遵守した本来の正しい姿です。

そもそも住宅ローンの仲介を行うには、内閣総理大臣もしくは都道府県の認可を受けた、純資産額5,000万円以上の事業者のみが行える。という少々高いハードルが貸金業法で定められています。

ですので住宅ローン診断士が直接、住宅ローンの仲介を行うのは違法行為にあたってしまうわけです。

この事からも分かるように、JMPパートナーズはコンプライアンスを遵守した極めて優良ホワイトな企業である事が分かります。

借り換えの流れは?

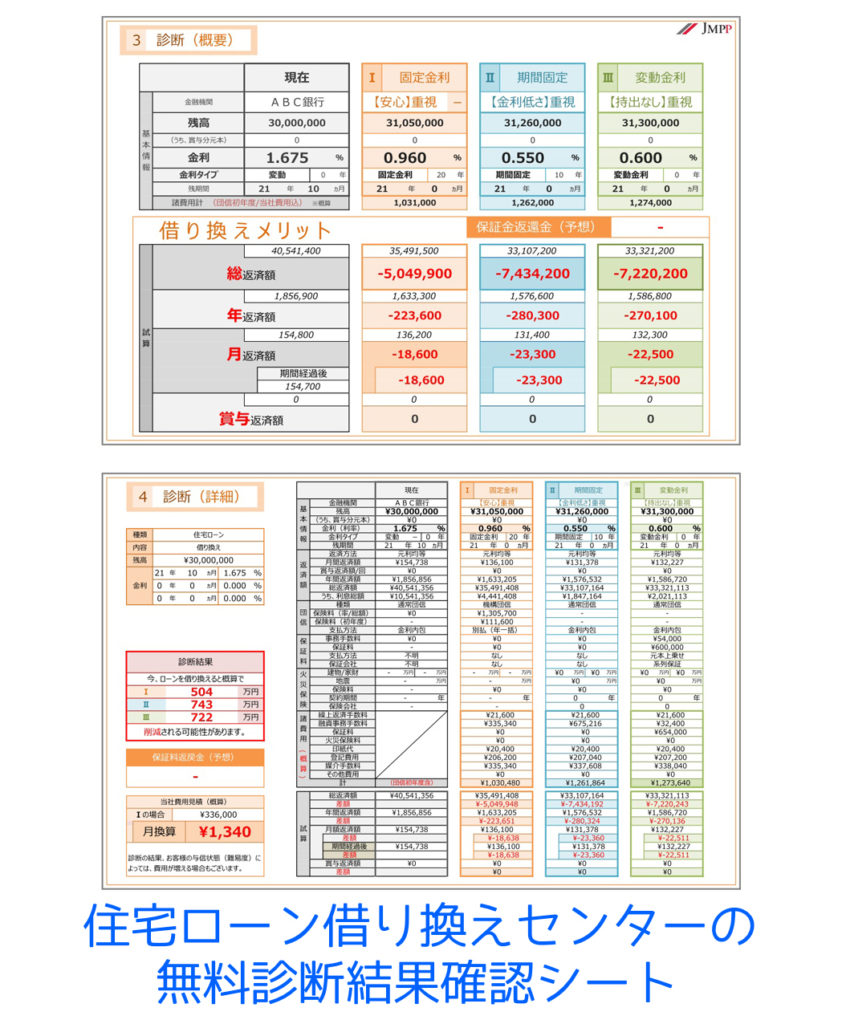

①まずは無料診断で借り換えのコストメリットがどの程度あるのかを診断します。

コンサルティングの内容は以下のようなシートで結果報告があります(ここまでは無料です)

この後、手続きを進めるかどうかはご自身の判断になります。

②具体的な金融機関を選定します。

金融機関のサービス内容や金利を見比べながら、希望に合わせた金融機関を決定します。

③決定した金融機関に審査申し込みを行います。

審査結果が出るまでに1〜3週間程度の日にちが掛かります。

④審査通過・融資実行となります。

審査通過後に、借り換え先金融機関の契約手続きを行い終了となります。

特徴とメリット

借り換えを行う金融機関は、ネットバンク、メガバンク、モーゲージバンク等全ての金融機関が対象です。

完全成果報酬型のため、借り換えが成功しなかった場合の費用はもちろん0円。

借り換えが成功した場合の手数料は、借り換え先融資額×1〜5%の間で、審査の難易度によって決定します。

そのため自己資金(現金の持ち出し)は0円で借り換えが可能という事になります。

《手数料計算の例》

例えば手数料1%の場合には、借り換え後の融資額 2500万円×1%=25万円

ということになります。

運営元のJMPパートナーズに聞いてみた

インタビュー日時:2018/04/11

住宅ローン借り換えセンターの運営元、JMPパートナーズにインタビューを行ってみました。

編集部:御社の事業内容をお聞かせください

JMPパートナーズ(以下JMPP):住宅ローン、アパートローンの借り入れ・借り換えコンサルティングです。

業態としては、貸金業法に基づく金銭の貸借の媒介=ローン仲介業になります。

現在の主力事業は、日本銀行のマイナス金利政策によって低金利で推移している点に着目し、家計改善等を目的とした住宅ローンの借り換えに特化しております。

このビジネスモデルを全国に広める為、「住宅ローン借り換えセンター」という屋号でFC展開もしております。

編集部:日本住宅ローン診断士協会と業務パートナーを結んだ、ユニークなビジネスモデルであると感じましたが、会社設立の経緯をお聞かせ頂けますか?

JMPP:もともと代表者(望月)は、日本住宅ローン診断士協会を設立したのがキッカケです。

欧米型のローンブローカーを日本で適法に広めることを目的に、その為にプレイヤーを教育する必要があり、住宅ローンの専門家を育成する「住宅ローン診断士」という資格制度を作りました。

次に、資格を取得した方が、その後、実際にどのようにビジネス展開していけば良いか?という課題が浮上しました。

その課題を解決する為に、JMPパートナーズという実務実践機関を設立し、資格者向けのビジネスモデルを作ることとしました。

協会=JMPA(ジャパン・モーゲージ・プランナー・アソシエーション)のパートナー企業という意味で、JMPパートナーズという社名を付けました。

JMPパートナーズのビジネスモデルは、主にPTR(パートナー)制度、FC制度があり、どこまで事業展開したいかによって制度を選択頂く形としております。

編集部:住宅ローン借り換えセンターのどんな所が強みですか?

JMPP:

1 面倒臭いを解消

住宅ローンの借り換えをまだしていない人の理由のNo.1は「面倒臭い」です。

この面倒臭いを解消する為に、住宅ローン借り換えセンターがお客様に代わって以下のコンサルティングを行います。

・借り換えメリット診断

・審査が通るかの与信診断

・どの銀行のどのローン商品が良いか、どの金融機関なら審査が通るかの銀行選択

・どのようにすれば審査が通るか?等のコンサルティング

・必要書類等の連絡と整理

・審査申込に関する助言及び支援

・選択した金融機関との条件交渉

・金融機関との段取り含むスケジュール設定

・現在借りている金融機関の完済に関する支援

2 現金の持ち出し0円

住宅ローンの借り換えにかかる費用及び住宅ローン借り換えセンターに払う費用も含め、現金持ち出しが0円で行うことができます。

しかも、諸費用ローンも住宅ローンと同じ金利と機関で借りることができます。

(ただし、金融機関を選択する必要がある場合があります。)

3 安心して任せられる

・相談にのるスタッフは全員が一定の教育を受けた「住宅ローン診断士」という専門家が対応します。

・当社は全国主要都市にFC展開しているだけでなく、住宅ローン借り換えセンター本部では、電話、メール等で全国対応できる体制が構築されており、忙しい方々でもやりとりがスムーズに進められます。

・ローン仲介業を営むには貸金業登録が必要ですが、国内のローンコンサルティング会社のほとんどが無登録業者です。当社は貸金業登録も完備しコンプラインス体制や個人情報管理体制も整っております。

4 難易度が高いケース、特殊なケースも対応できる

・住宅ローン審査に落ちてしまった方

・借地権で借り換えをあきらめていた方

・離婚によってローン名義を1本化し住み続けたい方

など、少し異例で難易度の高いケースでも対応しております。

これらのケースでは、お客様自身では難しく、住宅ローンの専門家であっても一部の高度なノウハウや金融機関ネットワークを持っていないと対応はできません。

住宅ローン借り換えセンターではこういった特殊なケースでも成功した事例が数多くあります。

編集部:コンサルティングを行う中で特に意識している事はありますか?

JMPP:住宅ローンの借り換えは手段であって、お客様の真の目的は家計コストの削減です。

当社は住宅ローンの借り換えがメインですが、住宅ローン以外の金利の高いローンの借り換えもできないか?にも意識しております。

住宅ローン以外のローンもヒアリングを行い、そのローンの借り換えのコンサルティングも同時に範囲で対応しております。

住宅に不随する商材に関するローン、例えばリフォーム、ソーラー、蓄電池等のローン(以下、まとめてリフォームローン等と表記)は一般的には信販会社でローンを組んでいるケースがほとんどです。

リフォームローン等の金利は2%前後で、住宅ローンと比較して返済期間も短く、家計コストを圧迫している場合もあります。

現在、当社ではそういったリフォームローン等の借り入れがあった場合、住宅ローンの借り換えと同時にその借り換えも行っております。

金融機関との交渉及び選定によりますが、同時に借り換えを行うと、リフォームローン等も住宅ローンに含めることができる場合があり、今借りているリフォームローン等も住宅ローンと同じ低い金利、長い期間で借り換えることができる場合があり、これが成功すると家計コスト削減に大きく貢献します。

この方法は、今借りているリフォームローン等だけでなく、新規で借りる場合も可能です。

これからリフォームをしたい場合には、リフォームローン単独を借りるよりも、住宅ローンの借り換えとセットで行う方が断然お得になります。

その他、カードローンのおまとめによる借り換えや、時には自動車ローンの借り換えなども同時に行う場合もあります。

ただし、カードローンや自動車ローンは、現時点では住宅ローンに含めることは難しいのが現状ですが、全国の金融機関の中ではそれらも含めることができる金融機関も少なからず存在します。

よって、引き続き、そういったローンも住宅ローンに含められるよう金融機関との条件交渉を強化していく方針です。

編集部:借り換えを検討している方へメッセージをお願いします。

JMPP:マイナス金利の影響から過去にない低金利が続いております。

少しでも早く家計コストの改善できるよう、まだ見直しをされていない方はすぐにご相談ください。

住宅ローン借り換えセンターは、完全成功報酬ですので、借り換えが成功しない限り、また、借り換えによってメリットがでない限り、費用は一切かかりません。

また、借り換えてメリットがあるか、審査に通るか?などの診断は全て無料で行っております。

まずは、定期的に行う健康診断のように、家計診断の一つとして最も家計コストにしめる割合の大きい住宅ローンの見直しを行いましょう。

住宅ローン以外のローンの見直しも行えますので、とりあえず、住宅ローンを借りている方は全員、診断を受けることをお勧め致します。

(ここまで)

以上、JMPP社へのインタビューをお届けしました。

ご多忙中にもかかわらず、お答え頂きありがとうございました!

\公式サイトで詳しく見る/

代表:望月 保秀

設立:2013年6月

本社:〒107-0052 東京都港区赤坂2-16-5 BS赤坂ビル2F

事業内容:住宅ローンコンサルティング、アパートローンコンサルティング、家計コスト削減コンサルティング

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら