住宅ローンの審査申し込みでは、勤務先や年収、家族構成など事細かに情報を入力をする必要が有り、一つの銀行の審査申し込みだけでも相当な時間が掛かってしまいます。

住宅本舗の住宅ローン一括審査では、一度に複数の住宅ローン審査に申し込みできるため、金融機関毎に同じ事を何度も入力しなくて済むという大きなメリットがあります。

早速、住宅本舗の住宅ローン一括審査サービスをレビューしてみたいと思います。

\公式サイトで詳しく見る/

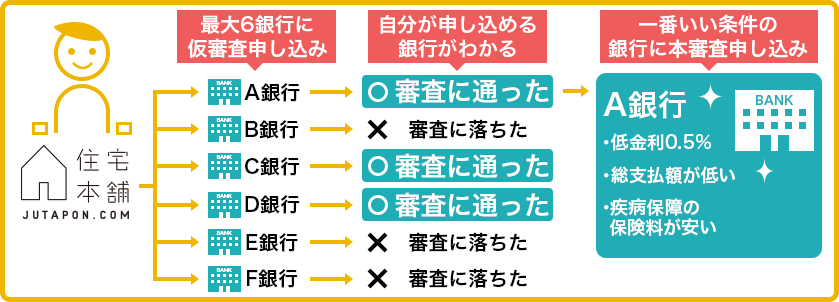

住宅ローンの一括審査とは?

画像出典:住宅本舗ホームページより

住宅ローンの審査基準は金融機関により異なります。

一般的に住宅ローンの申し込みは、購入する物件決まってから審査申し込みをしますが、必ずしも自分が希望する銀行の審査に通るとは限りません。

第一希望の金融機関にしか審査申し込みをしておらず、審査に通らなかった場合には、また別の金融機関を探して最初から申し込みをする事になります。

この申し込み方では時間的無駄が多く、物件の購入時期に融資が間に合わない場合には、最悪住宅の購入タイミングを逃してしまうという事態にもなりかねません。

そのため、住宅ローンの事前審査は複数の金融機関に同時に申し込んでおくのがベターとされています。

複数の金融機関に申し込みを行うことで、受験や就職活動のように、審査に通った銀行の中から最も条件の良い住宅ローンを選択する事が可能です。

しかし、複数の金融機関へ審査を申し込みをするのには多くの手間と時間がかかります。

そこで、複数の金融機関へ一度で審査申し込みをできるサービスが誕生しました。

審査から融資までの一般的なフロー

画像出典:住宅本舗ホームページより

- 事前審査申し込み

- 事前審査通過

- 借入条件の調整

- 本審査申し込み

- 本審査通過

- 融資契約

- 融資実行!

事前審査〜融資実行までは、一般的に約1週間〜2週間、長いと1〜2ヶ月程度の期間が掛かります。

(書類に不備があった場合にはさらに多くの時間を要します)

一括審査のメリットとデメリット

まずメリットとして、一度に複数の金融機関に一括して申し込みを行えるので、一つの金融機関にしか申し込みを行っていない場合に比べて、時間的ロスが少なく済みます。

また、多くの金融機関の中から最も条件の良い住宅ローンを選択する事ができます。

デメリットは、一括審査の場合、審査は画一的で、物件の提携ローンなどと比べると若干厳しめな印象があります。

また、申し込み時に提携会社のクレジットカードを作ったり、給与の振り込み先口座を当該銀行に設定するなどで、優遇金利を引き出すことができる金利交渉ができる場合がありますが、交渉を行う事がほぼ出来ない状態です。

メリット

- 複数金融機関の条件を比較しながら申し込みできる

- 審査に通った銀行の中から最も有利な銀行を選べる

- 第一希望の審査に通らなかった場合でも他の選択肢ができる

デメリット

- 提携している金融機関にしか申し込みできない

- あくまでの仮審査の申し込みである

- 入力は項目それなりにある

また、住宅ローン審査では信用情報機関への照会が行われますが、情報の開示履歴が沢山残ると審査で不利になると心配されている方もいるようです。

細かな審査基準や項目は銀行事に異なり、公表されていませんので一概には言えないのですが、仮に審査に出した銀行の審査に全て落ちたなど、あまりにも極端な場合にはネガティブ要素となる可能性はゼロではないです。

そのような場合には、情報の開示履歴が多いという問題以前に、過去に他のローンを滞納履歴がある、借入希望額に問題がなるなどが他の部分が関係している可能性が高いです。

フラット35を提供している「住宅金融支援機構」のホームページでも、複数の銀行に申し込みする事は問題ないとされています。

複数の金融機関に申込みをして、資金の受取り時に金利の低い金融機関を選んでもいいですか。

住宅本舗で一括審査可能な金融機関は?

画像出典:住宅本舗ホームページより

現在発表されている金融機関は以下の通り

都市銀行

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

地方銀行

- 横浜銀行

- 埼玉りそな銀行

- 群馬銀行

- 福岡銀行

- 武蔵野銀行

- 大光銀行

- 栃木銀行

ネット銀行

- 住信SBIネット銀行

- ソニー銀行

- auじぶん銀行

- イオン銀行

その他

- 住信SBIネット銀行 フラット35

- SBIマネープラザ(来店)

- 東京スター銀行

など、日本全国70社の金融機関

まずはシミュレーションで住宅ローンの比較

画像出典:住宅本舗公式サイト

住宅本舗のホームページにアクセスし、「これから住宅購入される方」を選択します。

画像出典:住宅本舗公式サイト

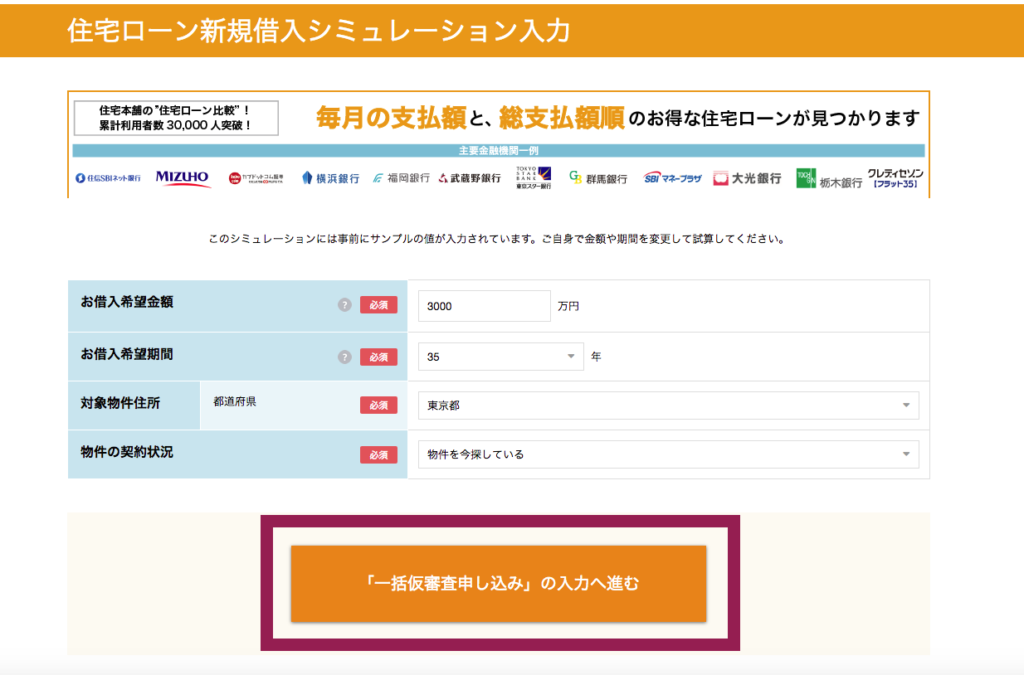

まずはシミュレーションをしてみます。

今回は以下の内容で入力をしてみました。

借入希望額:3000万円

お借入希望期間:35年

対象物件住所:東京都

物件の契約状況:物件を今探してる

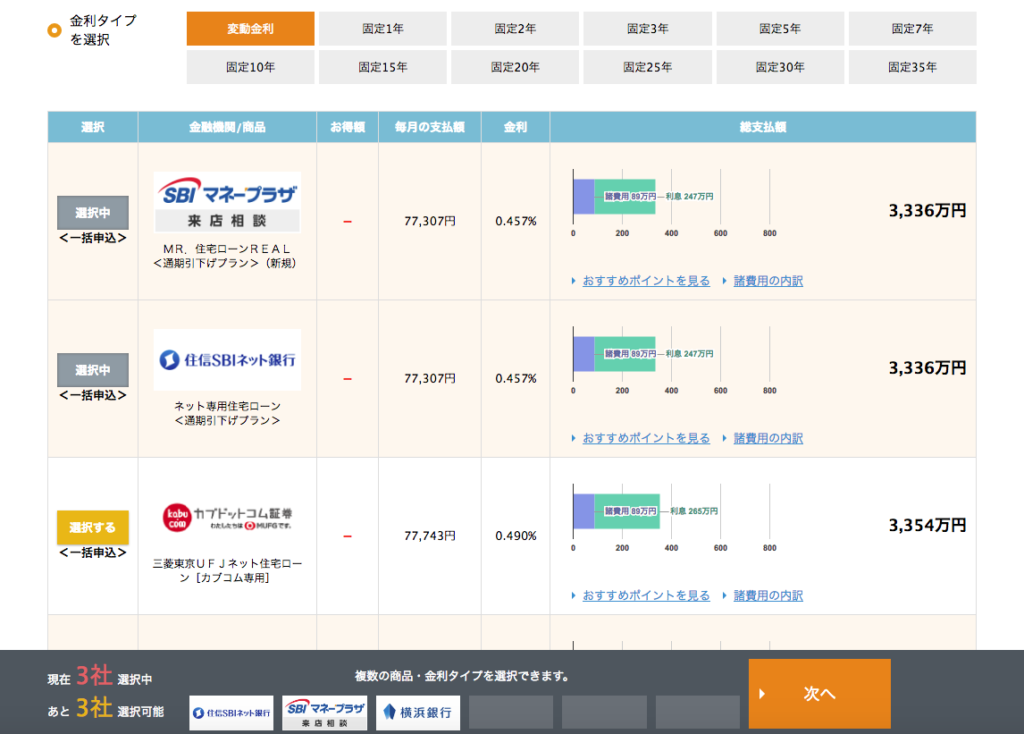

金利タイプを選択:変動金利

画像出典:住宅本舗公式サイト

住宅ローンの総支払額が少ない順に表示されます。

諸費用の内訳をクリックすると、総支払額に対する保証料や事務手数料、印紙税等の内訳が表示されます。

一括審査申し込みの手順を解説

一括審査申し込みに関しては以下の4項目の入力が必要になります。

- 資金計画の入力

- 物件について

- お申し込み人について

- 金融機関情報追加

画像出典:住宅本舗公式サイト

まずは住宅本舗のトップページから「これから住宅購入される方」を選択します。

借り換えの場合は「借換を検討している方」を選択してください。

画像出典:住宅本舗公式サイト

「一括仮審査申し込み」の入力へ進むを押下します。

資金計画の入力

画像出典:住宅本舗公式サイト

必要事項を入力していきます。

入力が必要な情報と、今回入力したダミースペックは以下の通りです。

購入予定物件のタイプ:新築マンション

お借入希望金額:3000万円

毎月の返済分:2500万円

ボーナス時返済分の合計:500万円

ボーナス返済月:6月/12月

お借入希望時期:2018年5月1日

お借入希望期間:35年

返済方法方:元利均等返済(選択式)

前年度税込年収:500万円

収入合算の希望:希望しない(選択式)

現在の住宅ローン審査状況:どこにも審査を出していない(選択式)

必要資金

土地の金額:0万円(新築マンションの場合は0円)

建物の金額:3200万円

諸費用:100万円

その他:0円

資金計画

自己資金:300万円

売却予定額:0円(買い替えの場合のみ金額を入力)

親族等からの贈与:0円

ペアローン0円

住宅ローン以外のお借入件数:0

有りの場合は借入先の情報と金額等、住宅ローン契約までにローン完済の意思を入力

お申し込み人様

氏名、カナ、連絡先電話番号、メールアドレス

物件について

画像出典:住宅本舗公式サイト

必要事項を入力していきます。

入力が必要な情報と、今回入力したダミースペックは以下の通りです。

ご使用の目的:自己使用(選択式)

郵便番号

住所

建物部屋番号

住所(カナ)

建物名(カナ)

完成予定年月

入居予定年月

マンションの専有面積

土地の名義:本人単独(選択式)

建物の名義:本人単独(選択式)

建物構造:鉄筋(選択式)

土地の権利:所有(選択式)

新しい住宅を必要とする理由:結婚(選択式)

借地、保留地、離島ではない:はい(選択式)

■現在のお住まいについて

郵便番号

住所

建物名・部屋番号

住所(カナ)

建物名(カナ)

居住年数

住居種類:マンション(選択式)

所有/賃貸:賃貸(選択式)

月額家賃

お申し込み人について

画像出典:住宅本舗公式サイト

必要事項を入力していきます。

力が必要な情報と、今回入力したダミースペックは以下の通りです。

お名前

旧姓の有無:無(選択式)

性別

生年月日(西暦)

国籍

電話番号:ご自宅電話、携帯電話

勤務形態:会社員(正社員)

前年度税込年収:500万円

前年度税込年収の内訳

給与収入:500万円

ボーナス額:0万円

歩合給:0万円

事業所得:0万円

不動産所得:0万円

その他の取得:0万円

年収確認書類:源泉徴収票

■勤務先情報

勤務先名

勤務先名(カナ)

法人格略称(選択式)

業種:製造業

職種:経営・監査

役職:管理職(部長)

所属部課

勤務先区分(選択式)

資本金

従業員数

■勤務先住所

郵便番号、住所(漢字)、建物名・階

住所(カナ)、物名(カナ)

電話番号(固定電話のみ)

本社住所

設立年月

入社年月日

定年

健康保険

前勤務先(転職経験の有無):無

有を選択した場合には前職の情報を記入

ご出向

他社へ出向している場合には出向先企業の情報を入力

ご家族の人数:2人

配偶者の有無:有

子供の有無:2

扶養家族の人数:2

■家族の情報

お名前

性別

生年月日

国籍

続柄

同居・別居

勤務先・学校等

画像出典:住宅本舗公式サイト

住宅ローン加入時に生命保険の見直しを行いたい場合には、希望する代理点を選択してチェックを入れます。

金融機関情報追加

画像出典:住宅本舗公式サイト

画像出典:住宅本舗公式サイト

審査申し込みをする金融機関を最大6社まで選択(追加)して、「次へ」を押下すれば完了です。

お疲れさまでした!

住宅本舗の手数料は?

サービスの利用に関する、手数料は全て無料です。

ここでいう手数料とはサービス利用に関する手数料のことを言い、金融機関との住宅ローン契約に関する手数料の事ではありません。銀行と契約する際の手数料はかかりますのでご注意ください。

前述の通り、住宅本舗はユーザーに最適な住宅ローンの比較・提案を行い、複数の金融機関への審査申し込みを一括行うシステムです。

ユーザーが住宅ローンを契約を締結する事で、運営会社は金融機関から仲介マージンを得るビジネスモデルとなっています。

そのため、利用者側にはサービス利用料や手数料が発生する事は一切ありません。

運営元の株式会社A2Zについて

株式会社A2Zは、住宅ローン一括審査サービスの他に、火災保険や生命保険の一括見積もりサービス、就活支援ツールなど、申し込み手続きを一括で行うサービスの開発・提供を行っています。

住宅本舗はもともと、株式会社イッカツ(東京都港区)という会社が運営を行っていました。

同社は、日本経済新聞をはじめとする各種有名メデイアでの紹介の実績が有り、ベンチャー通信による「ベストベンチャー企業100」に選出された実績も持ちます。

その後、2018年12月に事業譲渡を行い、株式会社A2Zがビジネスオーナーとなりました。

代表:柳田 裕一

設立: 2015年6月

本社:東京都港区赤坂2丁目23-1

事業内容:データベースソーシャルマーケティング事業

まとめ:住宅本舗の住宅ローン一括審査について

住宅本舗の一括審査サービスで同時に申し込みを行える金融機関は、最大6までです。

一括審査をできる銀行にまだ若干の偏りがある印象ですが、メガバンク・ネット銀行・地方銀行の主要銀行はキチンと含まれています。

申し込みの手間を軽減し、最も条件の良い住宅ローンを選択するための優秀なサービスと言えます。

しかもサービスの利用料は無料です。

運営元では申し込みできる金融機関の拡大を順次行っていますので、その部分さえ整備されれば、向かう所敵なしの最強サービスとなり今後ますますニーズが増えて行くものと思われます。

\公式サイトで詳しく見る/

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら