住宅ローンの返済プランを考える際に、ボーナス(併用)払いを取り入れるかどうかも重要なポイントになります。

ボーナス払いの基本的な性質と、危険と言われる理由などについて解説します。

住宅ローンのボーナス払いとは?

ボーナス払いは、借入れ時に毎月の返済分とボーナスの返済分を決めて返済していく方法です。

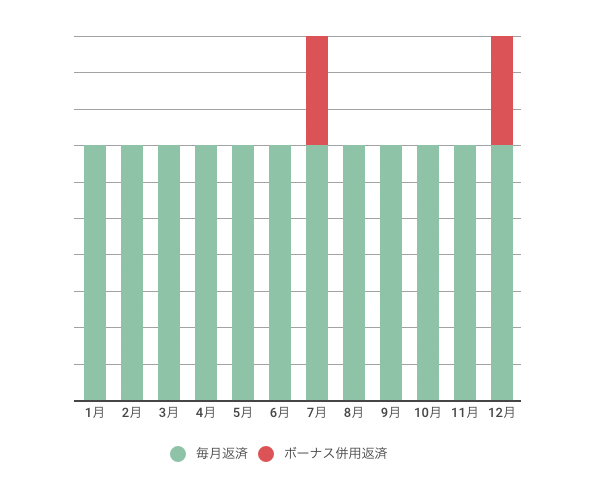

年2回のボーナス月だけ、『毎月の返済分』+『ボーナス支払い分』の合計金額を返済します。

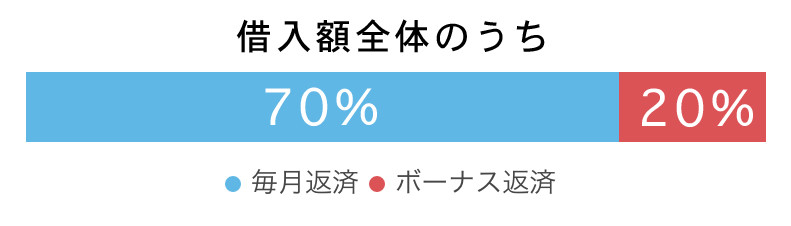

借入れ額のうち、ボーナス払いにあてられる割合は、フラット35、財形住宅融資では借入額全体の40%以内、民間金融機関の多くは40〜50%以内とされています。

勤務先のボーナス支給月に合わせて自由に設定できる事が一般的です。

ボーナス返済分は一般的に半年に1度の返済となるため、利用しない場合と比べて総返済額はほんの僅かですが多くなります。

その理由は後述します。

7月、12月にボーナス払いをすると仮定した場合の年間支払いイメージ

大手銀行各社のボーナス払い上限

| 金融機関名 | ボーナス払いの上限 |

|---|---|

| 借入金額の50%以内 | |

| 借入金額の50%以内 | |

| ご融資金額の50%以内 | |

| 借入金額の50%以内 | |

| 総貸付額の50%まで | |

| お借入れ金額の50%以内 | |

| 借入金額の40%相当 | |

| お借り入れ額の50%まで | |

| お借り入れ額の50%まで | |

| ご融資金額の40%以内 | |

| お借り入れ額の50%まで | |

| お借り入れ額50%(5%きざみ) | |

| ご融資金額の40%まで |

ボーナス払いの割合によって返済額はどう変わる?

例えば借入条件を次の通りとし、ボーナス払いの割合を借入額全体の20%とします。

(例)借入条件

借入額3,000万円、金利2.0%、返済期間25年、元利均等返済

ボーナス払いの割合:借入額全体の20%

指定したボーナス払いの20%部分は「年2回 × 返済年数」で支払いをする事になります。

この例ですと25年返済なので、年2回 × 25年=50回です。

毎月返済額は:101,736円、ボーナス払い分:153,078円 合計:254,814円です。

年2回のボーナス月は、通常月の2.5倍の返済を行う事になります。

| ボーナス返済の割合 | 毎月返済額 | ボーナス返済額 | ボーナス月返済額合計 | 毎月返済額の何倍? |

|---|---|---|---|---|

| ボーナス返済なし | 127,170円 | 0円 | 127,170円 | 1.0倍 |

| 借入額全体の10% | 114,453円 | 76,539円 | 190,992円 | 1.7倍 |

| 借入額全体の20% | 101,736円 | 153,078円 | 254,814円 | 2.5倍 |

| 借入額全体の30% | 89,019円 | 229,617円 | 318,636円 | 3.6倍 |

| 借入額全体の40% | 76,302円 | 306,156円 | 382,458円 | 5.0倍 |

ボーナス払いの元金の減り方

冒頭にボーナス併用払いは使用しない場合に比べて、ほんの僅かですが総返済額が高くなると前述しました。

その理由は元金の減り方のスピードにあります。

金利は元金部分にかかりますので、同じ借入額でも返済期間は短い方が総返済額は抑えられます。

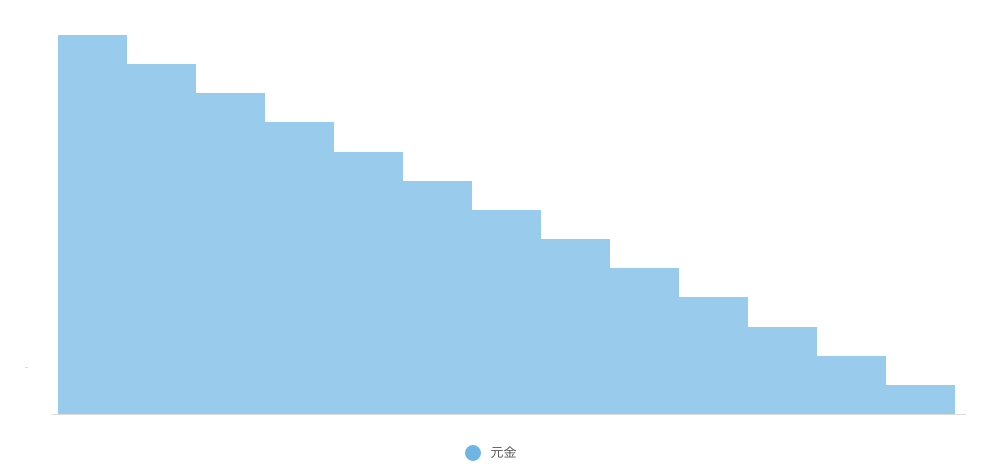

ボーナス払いを利用しない場合の元金減り方イメージですが、毎月均等に着々と減っています。

元金の減り方イメージ(通常払いのみ)

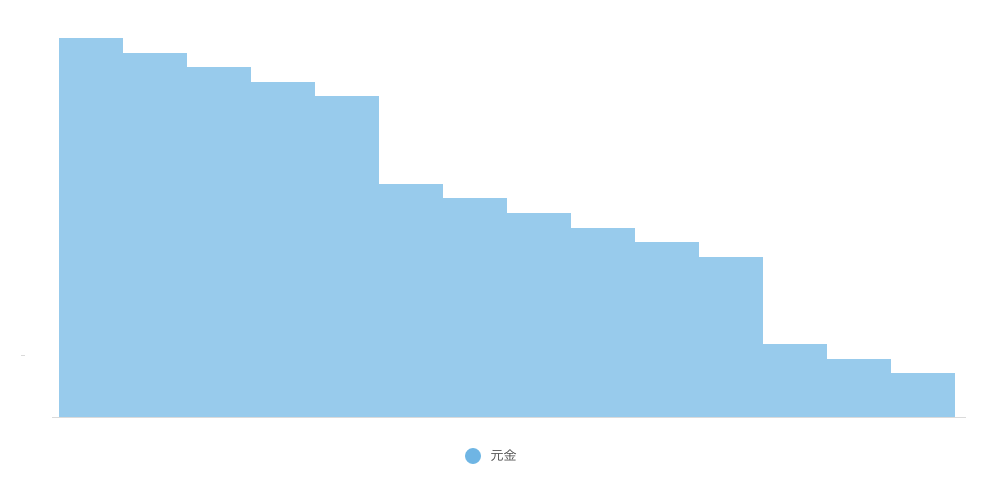

一方、ボーナス払いを利用した場合の元金の減り方は、極端な例を示すと以下のようになります。

元金の減り方イメージ(ボーナス払い利用時)

ボーナス返済月で大きく元金を減らしますので、元金の減るスピードが若干緩やかになります。

金利は元金部分に対しかかってきますので、ボーナス払いを利用しない場合と比べて総返済額が僅かですが多くなります。

ボーナス払いのメリットは?

ボーナス月には、毎月の返済分とボーナス返済分を合わせた額を返済していくため、ボーナス返済月以外の毎月の返済額を抑えることができます。

これが大きなメリットではありますが、一方で、毎月の返済額が下がるとはいえ、それにより年間の返済額が大きく変わるという訳ではありません。

イメージ的には、年2回は通常よりも多く支払い、他10回分の返済負担を緩和させているようなイメージを持って頂くと良いでしょう。

また、使い方によっては支払い期間の短縮を行う事が可能です。

繰り上げ返済でも同様の効果を得られるため、どちらが良いか慎重に検討を行いましょう。

ボーナス払いでは予め返済スケジュールを決めて実行をしていくのに対して、繰り上げ返済では、自分の判断で余裕がある時だけ返済をするなど柔軟な対応ができます。

ボーナス返済に向いている人

年収に占めるボーナスの割合が高く、公務員などのようにボーナスが安定して支給される人

何故ボーナス払いが危険と言われるのか?

ボーナスは社会の景気や企業の業績に大きく左右されますので、不景気や業績不振でボーナス無しや減額といった事態も考えられます。

毎月の返済分をボーナスで大きく補うような借り方は、とてもリスクが高いので、なるべくなら避けたいです。

特に年収に占めるボーナスの割合が高い場合は、ボーナス返済が滞ってしまうと、延滞分を返済する事が難しくなります。

毎月返済だけで資金計画を組めなく、時間的余裕があるのであれば、もう少し資金環境が整うまでローンを組むのは待った方が良いでしょう。

もし、ボーナス払いを利用するなら、今後の収入から確実に返済できる年問の返済額を試算し、過度に依存せずに毎月の返済額とのバランスを考えて振り分けるようにしましょう。

そして、ボーナス返済分を出来る限り少なくするようにしてください。

会社からのボーナスはあまり期待せずに、もし支給されたらラッキーくらいの考えで、ボーナスが支給され、その上で家計に余裕があれば、繰り上げ返済等の方法で返済を考える方がリスクは少ないです。

(金融機関により繰り上げ返済手数料が掛かる場合があるので、事前に確認するようにしてください)

ボーナスに頼った返済計画は危険です!

返済プランを変更してボーナス払いをやめたい

「転職や諸事情などで、ボーナス支給額が変わったり出なくなったので、ボーナス払いをやめて返済設計を見直したい」という場合もあると思います。

住宅ローンを借りている銀行に相談をし、「条件変更」という手続きを取ると、手数料5000円〜程度で返済プランの条件変更をする事ができます。

条件変更は、支払いの延滞をしていない事が前提となりますので、ボーナス時の支払いが厳しくなる事が予測される場合には、早めに銀行に相談し条件変更をしましょう。

支払いが厳しいからといって、支払いの滞納をしたりすると余計に状況が悪化することになります。

早めの行動が取れるように、条件変更という選択肢があるという事を頭の片隅に置いておきましょう。

まとめ ボーナス払いのポイントと注意点

- ボーナス払いは年2回のボーナス月だけ、『毎月の返済分』+『ボーナス支払い分』の合計金額を返済する

- ボーナス返済する月は自由に設定出来る事が一般的

- ボーナス払いに充てられる割合は、借入金全体の40〜50%が上限

- ボーナス返済月以外の毎月の返済額を抑えることができるメリットがある

- ボーナス払いに頼りすぎるとボーナスが至急されなかったり、カットされた場合のリスクが大きい

- ボーナス払いを利用する場合は、ボーナス払いの割合をできるだけ低く設定する

わかりにくい住宅ローン選びの疑問と不安を解消するための情報発信をしています。

Twitterやfacebookでは住宅ローン関連の最新ニュース等を配信。