2021年4月5日、ジャパンネット銀行は「PayPay銀行」へ社名が変わりました。

2019年に登場したPayPay銀行(旧:ジャパンネット銀行)の住宅ローンですが、ネット銀行の中でも圧倒的な金利の低さで早くも話題となっています。

世間の評判や特徴、メリット・デメリットをまとめましたので、ぜひ参考にしてみてください。

PayPay銀行の取り扱う住宅ローンの特徴は?

PayPay銀行(旧:ジャパンネット銀行)とは日本で初めてインターネットバンキングを開始した銀行であり、言わずと知れたヤフーと三井住友銀行という2大企業を親会社に持ちます。

もともと充実した金融サービスを誇る銀行が満を持して超低金利の住宅ローン商品を投入してきました。

では、具体的に見ていきましょう。

|

PayPay銀行の住宅ローンの概要 |

|

|

年齢 |

20歳以上65歳未満で、完済時に80歳未満の方 |

|

使途 |

ご本人がお住まいになる住宅に関する以下の資金 |

|

借入可能額 |

500万円以上2億円以下(10万円単位) |

|

借入期間 |

1年以上35年以内(1ヶ月単位) |

|

保証人 |

不要 |

|

事務手数料 |

借入金額の2.2%(税込) |

|

ボーナス払い |

可能 |

|

収入合算 |

可能 ふたりの関係が、原則として同居する配偶者または親子であること(婚約者の場合は、住宅ローンのご契約前までに入籍が必要) |

PayPay銀行 住宅ローンの評判・口コミまとめ

PayPay銀行は、住宅ローンの取り扱い開始から間もないため、まだまだネットでの口コミや評判が多くありません。

SNSでの口コミをまとめてみました。

金利が低いという口コミ

俺も住宅ローンはネット銀行で組んでるから安いけど、久々に金利を見たらジャパンネット銀行という所は変動で0.415だとさ。

マジで安いな。— 1BK13 (@1BK13) October 24, 2019

先月から住宅ローンの取り扱い始めたとな。基準金利が他と比べて有意に安く設定しているな。ジャパンネット銀行、住宅ローンの取り扱いを開始|ジャパンネット銀行 https://t.co/5VmjDqiNOC

— 🐘 (@satoshihirose) August 6, 2019

やはり金利が低く設定されているという口コミが多いです。

後述しますが、PayPay銀行の金利は他社と比較しても圧倒的な低金利を実現しています。

審査に落ちたという口コミ

ジャパンネット銀行の住宅ローン、借り換えで申し込んだら、落とされた。(´・ω・`)

何がいけなかったのだろうか?— はむなる (@hamnaru8676) September 6, 2019

ぐえー ジャパンネット銀行の住宅ローン落ちました…。厳しい。

年収540万。2,200万を30年ローン(頭金なし 諸経費ローンに含む)の条件で1次選考落ち。

創業5年弱のできたてベンチャーがマイナス要因なのかな? そもそも属性が弱いのか…。まあ、いつもの事なので次へ行きます。— MFT@コスパ良く生きる (@LW_MFT) December 7, 2019

ネット銀行の中でも金利が低い分、他社と比べて審査が厳しいという意見があるようです。

この点についてはデメリットの部分で詳しく解説します。

PayPay銀行 住宅ローンのメリット

メリット

- 驚異的な低水準の金利

- 返済口座への資金移動手数料が無料

- Yahoo!ウォレットとの連携でキャッシュバック

- 審査申し込み・契約手続きはネット完結

- ワイド団信に対応している

- 融資最高額が2億円と高額

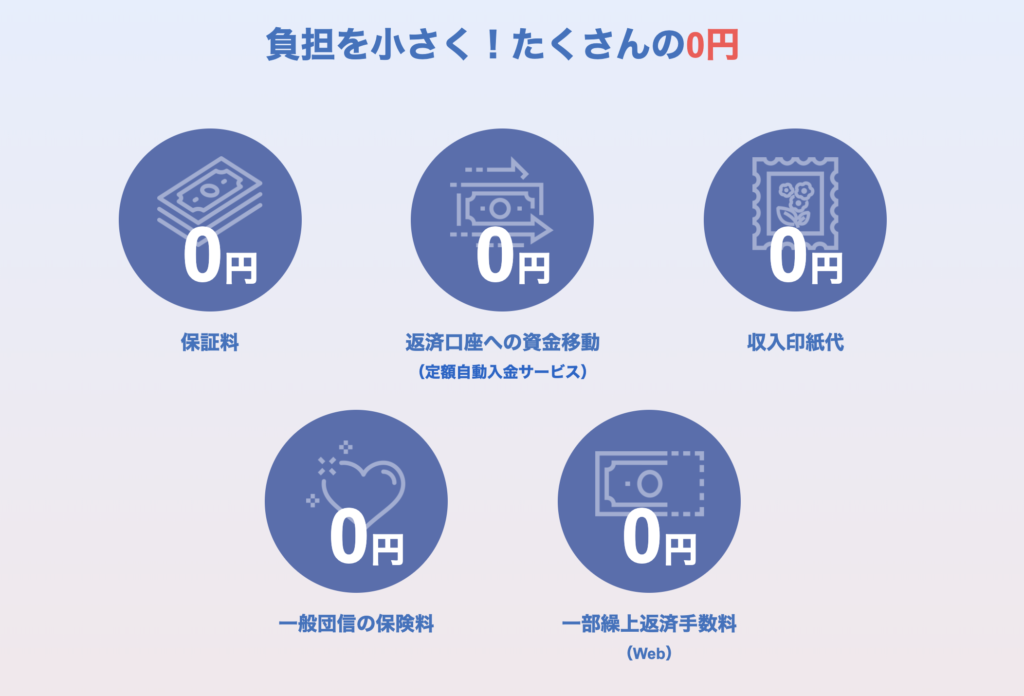

- 保証料・webによる一部繰上返済手数料などが無料

驚異的な低水準の金利(ただし団信の付帯内容に注意!)

変動金利(新規)は業界ぶっちぎりの金利の低さです。

一見すると借り換え金利と間違えているのではないか?と疑ってしまうほど安いです。

また、変動金利だけでなく10年固定タイプの金利も他社に引けを取らない業界最低水準です。

ただし、これはデメリットにて後述しますが、この金利の低さで借入を行うには、一般団信のみの付帯となります。(一般団信は死亡・所定の高度障害、余命6か月と診断された場合にローン残債が0円になる)

がん50%保障で金利+0.1%、がん100%保障で+0.2%、11疾病保障で+0.3%となります。

この金利+分を考慮すると他社の方が安くなることがあります。

だからと言ってPayPay銀行が劣っているかというと違います。

これは「借入時の年齢が若く、借入期間が短い」方にはぴったりの商品となるのです。

例えば、借入時の年齢30歳、借入期間を住宅ローン控除が受けられる10〜15年程度でローンを組む場合。

30代や40歳前後でがんと診断されたり、生活習慣病にかかる確率は極めて低いといえますので、そうした方の場合は一般団信のみの付帯にして、金利を大幅に下げるほうが得策と言える場合もあります。

PayPay銀行の住宅ローンは、団信の保障内容を最低限に抑え、その分金利を下げて他社との明確な差別化を図っているのです。

返済口座への資金移動手数料が無料

PayPay銀行では、手数料無料の定額自動入金サービスがあります。

これは意外と侮れない利便性です。

サラリーマンの方の中には、給与振込口座を取引がある特定の銀行に指定されており、返済口座であるPayPay銀行の口座に給与振り込みができないことがあります。

その場合は給与振込先口座から他行あてで振り込む必要があり、手数料がかかる場合が多いです。

また、メインバンクを変更するとしても、クレジットカードや公共料金の引き落とし先を変えるという煩わしい手続きが必要です。

そのため、この定額自動入金サービスを使えばメインバンクを変えることなく返済口座に自動で入金ができます。

なお、この定額自動入金サービスを使える銀行は限られているので注意が必要です。

Yahoo!ウォレットとの連携でキャッシュバック

「ヤフーの住宅ローン」という特典付き商品が2019年12月9日に発表されました。

これは、Yahoo!JapanIDを持つ方がPayPay銀行の住宅ローンに申し込み、かつYahoo!ウォレットの引き落とし口座にPayPay銀行を指定すると「毎月500円を最大5年間キャッシュバック」特典を得られます。

ヤフーを親会社に持つ強みを発揮しているといえ、今後も新たなYahoo!サービスとの連携が期待されます。

ただし、「ヤフーの住宅ローン」と「PayPay銀行の住宅ローン」は、ローン内容は同一ですが別商品扱いになるためご注意ください。

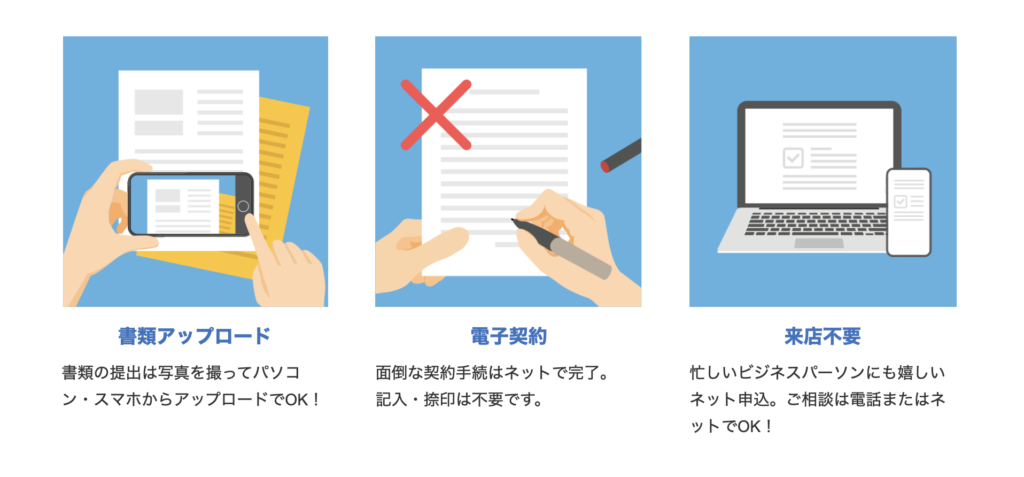

審査申し込み・契約手続きはネット完結

これは、今やネット住宅ローンでは珍しくありませんが、仮審査申し込みから金消契約まですべてネットで完結させることができます。

煩わしい書類の郵送や店舗への来店がないため、平日忙しいサラリーマンにはありがたいですね。

また電子契約に対応していますので、収入印紙代(借入額1000万円~5000万円で2万円、1億円を超えると10万円)が不要、電子契約サービスの利用料金も無料です。

(地方銀行によっては電子契約サービスの利用料金がかかるところがあります)

ただし、抵当権設定については所定の司法書士と対面して手続きをする必要があるので注意してください。

ワイド団信に対応している

見逃せないのは、ネット銀行ではあまり見られないワイド団信に対応している点です。

これは、過去の健康状態に不安があり一般団信に加入できない方に対して、金利を上乗せして団信に加入させてくれるものです。

PayPay銀行では0.3%の金利上乗せとなりますが、ベースの金利が低いのでワイド団信としてはとても低い金利水準となります。該当する方は十分選択肢に入れてよいのではないでしょうか。

融資最高額が2億円と高額

PayPay銀行の住宅ローンの融資上限額は2億円です。

ほかのネット銀行では1億円が上限となることもある中、選択肢を広げることができます。

しかし、後程デメリットでも述べますが融資額が増えれば増えるほど事務手数料が増えていくので注意する必要があります。

保証料・webによる一部繰上返済手数料などが無料

保証料・webでの一部繰上返済に係る手数料・住宅ローン控除用の証明書の発行手数料・webによる金利タイプの変更手数料が無料となります。

一般的なネット銀行の住宅ローンの強みはしっかり備えているといえますね。

なお、全額繰上返済には手数料が税込33,000円かかるので注意してください。

PayPay銀行 住宅ローンのデメリット

デメリット

- 一般団信(オプションなし)だと保障内容が薄い

- ネット銀行の中でも審査が厳しい

- つなぎ融資、分割融資には対応していない

- 変動金利に5年ルール、125%ルールが適用されない

- 事務手数料が他社より高くなる可能性がある

一般団信(オプションなし)だと団信の保障内容が薄い

メリットの1つ目にあげましたが、一般団信だと補償内容が薄いです。

それでも最低限の保障内容は付帯しますので、ご自身の状況にあったものを選択してください。

ネット銀行の中でも審査が厳しい

これが最大のデメリットです。どんなにローン商品が魅力でも審査に通らなければ意味がありません。

PayPay銀行の住宅ローンでは、「個人事業主、会社経営者、親族経営の会社に勤務している」方は、そもそも融資対象外です。

では、正社員、正規職員の方なら大丈夫なのか、というとこれも決してそうではありません。

どういうことかというと、本審査時に提出する書類の中に「職務経歴書」があります。

これは転職3年未満の方が提出しなければならないのですが、言い換えれば「正規雇用であっても勤務歴が短い、また転職回数が多い場合はマイナス評価をする」ということです。(これは一部の他社でも同様です。)

とある一例では、若い公務員で信用情報、借入額に問題がない人でもこの職務経歴書がネックとなって某銀行の住宅ローンの本審査に落ちています。

職務経歴書の提出を求めるPayPay銀行も厳しい審査基準で審査している可能性が高いです。

一般的に都市銀行や地方銀行は事前審査の段階で、信用情報も含めて入念に審査するため事前審査に通ればほぼ本審査も通過するといわれています。

しかし、ネット銀行は仮審査を比較的緩く迅速に行う(信用情報も事前審査の段階ではチェックしないネット銀行が多いです)一方、本審査になると様々な書類を求め、基準が厳しくなる傾向がありますので、ネット銀行専願で計画するのはリスクがあります。

ちなみにPayPay銀行の住宅ローンの年収要件は200万円以上と、比較的甘めの年収設定になっています。

もちろん不利と思われる条件でもPayPay銀行の住宅ローンに通る可能性はありますのであきらめずに審査を申し込んでください。

ただし、他のネットバンクや都市銀行、地方銀行など様々な銀行と併願することを強くお勧めします。

注文住宅の方は注意!つなぎ融資、分割融資(分割実行)には対応していない

注文住宅を計画されている方に注意していただきたいのは、PayPay銀行に限らず、低金利のネット銀行住宅ローンの多くは分割融資(分割実行)、つなぎ融資に対応していないという点です。

よって、注文住宅を計画されている方が、このPayPay銀行の住宅ローンを利用する場合にはつなぎ融資を使う必要があります。

多くの場合は施工会社が提携するつなぎ融資機関を紹介してもらえますが、一般的に2〜4%の高金利での融資となります。

注文住宅を計画されている方は「最低金利のネット住宅ローン+高金利のつなぎ融資」という組み合わせと「それほど金利は安くはないが分割融資に対応している住宅ローン」のどちらがお得か、を慎重に比較検討するようにしましょう。

分割融資・分割実行とつなぎ融資とは

注文住宅の場合、建物完成前(つまり融資実行前)に着工金、上棟金など大きなお金を施工会社に支払う必要があります。自己資金で賄う以外に以下の二つの方法があります。

・分割融資・分割実行

分割融資(分割実行)とは、担保となる建物完成前に複数回に分割して融資を受ける方法です。

融資実行のたびに手数料がかかりますが、契約する住宅ローンは1本なのでわかりやすく、また早い段階からの融資でも低金利で利用できるという大きなメリットがあります。

・つなぎ融資

つなぎ融資とは、前述の建物完成前に必要な資金を高金利(概ね2%~4%)で調達する方法です。分割融資よりは数多くの金融機関で対応するものの、金利が高く住宅ローン控除も適用されないなど諸経費が多くかかります。

変動金利に5年ルール、125%ルールが適用されない

5年ルールと125%ルール

5年ルール:変動金利を選択した場合、今後の金融市場によって金利が上昇するリスクがあります。その場合でも、毎月の返済額を5年間は変えないというルールです。

125%ルール:これは5年ごとに返済額を決定する際、金利が大幅に上昇したとしても返済額はこれまでの125%が上限になるというルールです。

これらのルールは返済計画を立てやすくなる一方で、適用されない場合、返済額に占める利息の割合が上がるので利息を予定より多く支払う可能性があります。

PayPay銀行の住宅ローンにはこの二つのルールが適用されませんので、余分な金利を払う必要はないものの、金利が上昇し毎月の返済額が大きく上昇するリスクを考慮に入れて返済計画を立てる必要があります。

事務手数料が他社より高くなる可能性がある

事務手数料が固定ではなく借入金額に応じて異なります。(借入額の2.2%(税込))

1億円を超える高額な借り入れをお考えの方は、事務手数料が定額の他社ローンも検討する必要があります。

最後発の住宅ローン商品ということだけあって、他社商品と明確に差別化を図っているためご自身に適しているかどうか、がわかりやすい商品になっていました。

まとめ PayPay銀行の住宅ローン

PayPay銀行の住宅ローンで、必ずおさえておきたい特に重要なポイントをまとめてみてみましょう。

まとめ

- 驚異的な低水準の金利

- ネット銀行の中でも審査が厳しい

- 一般団信の保障内容が他社と比べるとやや薄い

- ワイド団信に対応している

- 変動金利に5年ルール、125%ルールが適用されない

他行と比較する

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら