まず結論ですが、分割払いをしている事自体に問題はないです。

ただし、滞納をしてしまった場合には信用情報に記録が残り審査に悪影響を与えると考えてください。

住宅ローンの審査を受ける際には、現在返済中の借金について自己申告が必要となります。

金融機関に提出する用紙に既存借入を記入する欄があり、車のローンや、教育ローン、奨学金の返済、クレジットカードの借入など、思い当たるものはすべて書き出す必要があります。

もちろん、分割払いで携帯電話(スマホ)の代金を支払っている場合も対象で申告が必要です。

住宅ローンを借りるときや、クレジットカードを作るときには、金融機関は審査で申込人の個人信用情報を確認し、承認するかどうか判断材料の一つにしています。

もし記入をし忘れてしまったとしても、金融機関は個人信用情報を照会し、クレジットやローンの契約内容、返済状況等について確認をします。

携帯(スマホ)の支払いを延滞すると住宅ローンを借りられない?

端末代金を分割で支払っている人は、クレジット契約をしているということになりますので、当然その支払いが遅れれば、信用情報機関に延滞実績が記録として残ってしまいます。

分割で支払っているということ事態は問題ないのですが、支払いを滞納してしまったことがある場合には悪影響を与えます。

本人の記憶からは消えていた「携帯電話の支払いの滞納」が原因で、審査に通らなかった人もいます。

実際に個人信用情報を開示してみたところ、携帯電話以外にも本人が記憶していないクレジットカードの過去の延滞履歴が出てくることもあります。

最後に取引を終えてから少なくても5年問はデータが残っているので要注意です。

まずは自分の個人信用情報をチェックしてみましよう。

スマホ、携帯電話に限らず、支払い期限があるものの滞納は絶対にしないようにしましょう。

携帯(スマホ)の分割購入はクレジット契約

携帯(スマホ)の契約をするときに、端末本体の代金を毎月の利用料に上乗せして支払っている人は多いです。

恐らく、ほとんどの人が24回〜36回払いなどで分割で端末の代金を支払っていると思います。

実はこの分割払いにした端末本体の代金も、自動車ローンや、カードローンと同じく、借金扱いとして返済比率の計算に含まれます。

この分割払いはクレジット契約の扱いになっています。

契約時には記入する書類や手続きも多いため、クレジット契約を結んでいる認識が無い場合が多いですが、「クレジットカードの24回払いなどで端末を購入している」というのと全く同じ事になります。

-

-

返済比率を確認しよう!住宅ローンを無理なく返済するためには何%以内が正解?

(文・構成=編集部 住宅ローンアドバイザー・山知) 返済比率(返済負担率)とは、その人の年収に占める住宅ローン返済額の割合の事を言います。 この係数は安全な返済計画を立てるうえでの指標になる他に、住宅 ...

続きを見る

支払いを滞納すると信用情報に記録される

クレジット契約となっている携帯(スマホ)料金の支払いを滞納してしまった場合には、住宅ローンの審査に通らない可能性があります。

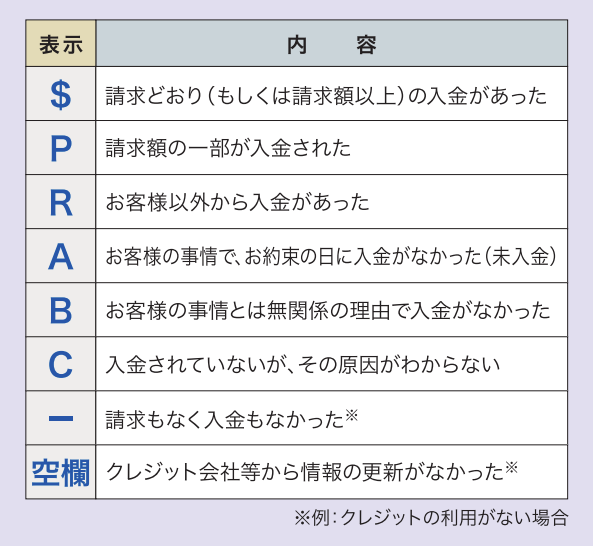

金融機関は複数の信用調査機関に照会を掛けますが、信用調査機関には以下のように登録されます。

画像出典:CIC 信用情報開示報告書(サンプル)

$マークは問題なく支払いが行われた事を表していますが、「P」や「A」マークは正しく支払いが行われなかった事を表します。

画像出典:CIC 個人信用情報開示報告書の見方

PやAマークが表示されている場合には、住宅ローンの審査に悪影響を与える事になります。

まとめ:携帯(スマホ)の分割払いが住宅ローン審査に与える影響

- 分割払いで携帯電話(スマホ)の代金を支払っている場合は、住宅ローンを借りる金融機関に申告が必要

- 分割払いにした端末代金は、借金扱いとして返済比率の計算に含まれる

- 携帯電話(スマホ)の分割払いはクレジット契約になっている

- 分割払いをしている事自体に問題はないが、滞納をしてしまった場合には信用情報に記録が残り審査に悪影響を与える

【借り換えにもおすすめ】ネットで申込みできる住宅ローン

アルヒ(ARUHI)

特徴

- 国内最大手の住宅ローン専門金融機関で「フラット35」の種類が最も豊富

- ネットからの申し込みで事務手数料が割引になる

- 自己資金に余裕がある場合、通常より金利が低い「スーパーフラット」も利用可能

| フラット35(団信保険料込み金利) | ||||

返済期間 | 15〜20年 | 21〜35年 |

||

融資率90%以内 | 1.23% | 1.35% |

||

融資率90%超 | 1.46% | 1.61% |

||

保証料 | 0円 | |||

団体信用生命保険 | 0円 | |||

融資事務手数料 | 借入金額の2.2%(税込) Webからの新規申込で1.1%(税込) |

|||

借入可能額 | 100万円以上8,000万円以内 (年収400万円未満:年間の返済負担率30%まで) (年収400万円以上:年間の返済負担率35%まで) |

|||

借入可能期間 | 15年以上35年以内(完済時年齢80歳まで) | |||

一部繰り上げ返済手数料 | 無料(インターネット) | |||

申し込み | インターネット/窓口 | |||

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら