住宅ローンの金利は、金融機関や借りる人ごとに少しずつ異なります。

基本的な金利は、店頭金利(基準金利ともいいます)で表されていて、この金利が銀行のホームページの金利一覧のページや店頭に表示されています。

ですが、実際にローンを借りるのはこの金利ではなく、金融機関はこの店頭金利から何%か割引きし住宅ローンの貸し出しをしています。

広告やホームページなどで目にするのは、この割引き後の金利になります。

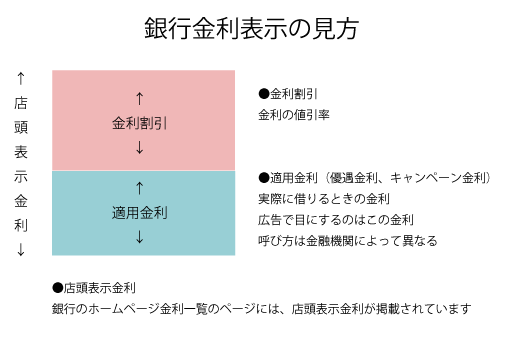

銀行金利表示の見方

■店頭表示金利とは

銀行が決めた表向きの金利です。

■適用金利とは

店頭金利から金利割引を行った金利。

実際に住宅ローンを借りる時に適用されるのはこの金利です。

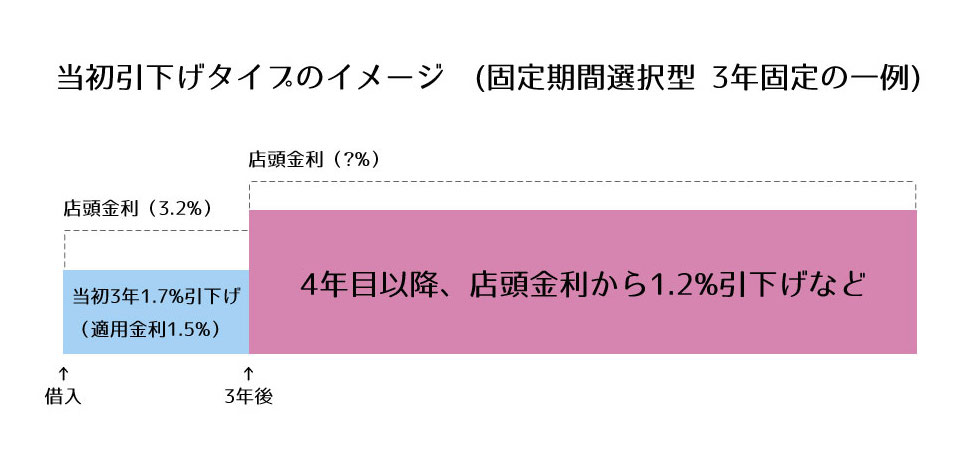

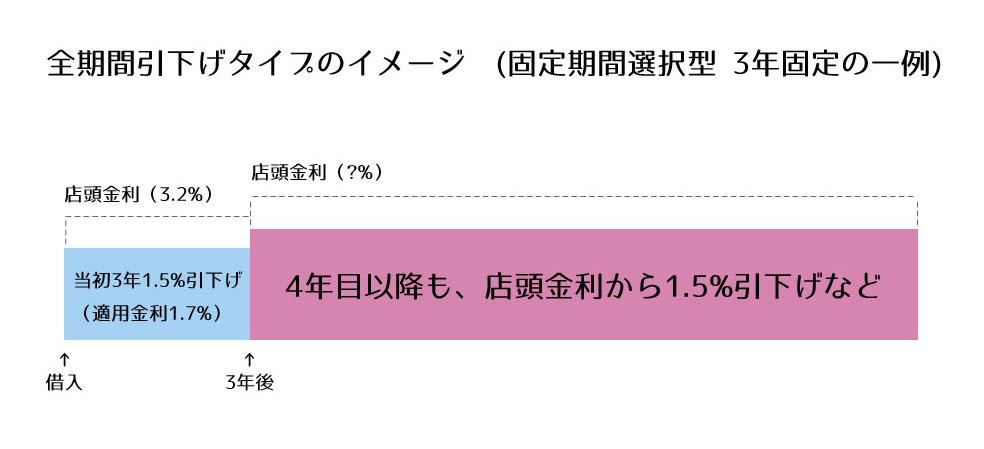

金利割引のタイプ

金利割引きには、当初タイプと全期間タイプがあり、現在はどちらかを選べる銀行が多いです。

引下げ金利には2つのパターンがあります。

当初の固定期間中の引下げ幅が大きめで、固定期間終了後の引下げ幅が小さめの当初引下げタイプと、全期間に渡り一律に金利引下げを行うが、引下げ幅は小さい全期間引下げタイプです。

具体的に、固定期間選択型 3年固定の例で引下げイメージを見てみましょう。

当初引下げタイプ

固定期間選択型を対象とした割引で、固定金利期間は割引率を大きくし、固定期間が終わると割引率を縮小するものです。

ポイント

金利引下げ幅は当初大きめで、固定期間終了後は小さめ

全期間引下げタイプ

変動金利型、固定期間選択型を対象とする割引で、返済終了までずっと同じ割引率を適用します。

ポイント

金利引下げ幅は小さめで、引下げ期間は長め

わかりにくい住宅ローン選びの疑問と不安を解消するための情報発信をしています。

Twitterやfacebookでは住宅ローン関連の最新ニュース等を配信。