(構成・文=山知/編集部住宅ローンアドバイザー)

銀行は自分が返済できる額よりも、もっと多くのお金を貸してくれる事があります。

その理由は、もし仮に契約者がローンの返済ができなくなったとしても、担保に取ってある住宅を処分して貸したお金を回収できるためです。

「年収の何倍まで住宅ローンを借りて大丈夫ですか?」と相談を受ける事がありますが、自分が返済できる額を知る事はとても重要です。

今回は一つの例として、「年収の7倍」という具体例でシミュレーションをしてみて、所感ではなく実際にどのような結果になるのかを記録としてシェアしてみたいと思います。

皆様の資金計画の参考になれば幸いです。

年収の7倍が借りすぎかは借りる金利による

年収に占める住宅ローンの割合を示す係数の返済比率で、年収7倍の借入額を計算してみると金利1.5%計算では、返済比率は約26%です。

金利によって大きく異なりますが、理想的な返済比率が20〜25%とされているなかで、26%は少しオーバーしています。

金利0.5%で計算した場合の返済比率は約22%でした。こちらは理想的な範囲内に収まっています。

ただし、35年間金利0.5%が継続する事が前提なので、金利が変動する変動金利型で借りる場合にはこの通りにはならないでしょう。

年収500万、金利1.5%のケース

額面年収:500万円

借入額(年収の7倍):3500万円

金利:1.5%計算

返済期間:35年

元利均等返済、ボーナス返済なし、頭金なし、他の借入なし

毎月返済額:約108,885円

年間返済額:約1,306,620円

返済比率:約26%

年収500万、金利0.5%のケース

額面年収:500万円

借入額(年収の7倍):3500万円

金利:0.5%計算

返済期間:35年

元利均等返済、ボーナス返済なし、頭金なし、他の借入なし

毎月返済額:約90,825円

年間返済額:約1,089,900円

返済比率:約22%

金利によってこれだけ負担は変わる

年収の○倍までなら借りて良いというような話も、借りる金利がいくらなのか?、金利は全期間固定なのか?によって大きく異なる事がお分かりいただけるかと思います。

年収の5倍までとされる説もありますが、かつては実質金利が3%代であった事や、銀行で審査に使われる審査金利というものが4%を採用されていたりする事が多い事に由来しています。

現在、フラット35の金利が年1%代という事を考えると、年収の5倍までという説は少し古い考えと言えるのかもしれません。

| 【年収500万】金利変化による返済比率の違い | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 借入額 | 金利0.5% | 金利1.0% | 金利1.5% | 金利2.0% | 金利2.5% | 金利3.0% | 金利3.5% | 金利4.0% | |

年収5倍 2500万円 | 年間返済 | 約778,500円 | 約846,600円 | 約918,300円 | 約993,600円 | 約1,072,200円 | 約1154,400円 | 約1,239,600円 | 約1,328,100円 |

| 返済比率 | 約16% | 約17% | 約18% | 約20% | 約21% | 約23% | 約25% | 約27% | |

年収6倍 3000万円 | 年間返済 | 約934,200円 | 約1,015,920円 | 約1,101,960円 | 約1,192,320円 | 約1,286,640円 | 約1,385,280円 | 約1,487,520円 | 約1,593,720円 |

| 返済比率 | 約19% | 約20% | 約22% | 約24% | 約26% | 約28% | 約30% | 約32% | |

年収7倍 3500万円 | 年間返済 | 約1,089,900円 | 約1,185,240円 | 約1,285,620円 | 約1,394,820円 | 約1,501,080円 | 約1,616,160円 | 約1,735,440円 | 約1,859,340円 |

| 返済比率 | 約22% | 約24% | 約26% | 約28% | 約30% | 約32% | 約35% | 約37% | |

年収8倍 4000万円 | 年間返済 | 約1,245,600円 | 約1,354,560円 | 約1,469,280円 | 約1,589,760円 | 約1,715,520円 | 約1,840,320円 | 約1,983,360円 | 約2,124,960円 |

| 返済比率 | 約25% | 約27% | 約29% | 約32% | 約34% | 約37% | 約40% | 約42% | |

年収7倍の住宅ローンを銀行は貸してくれるのか?

年収7倍の住宅ローンは実際に貸してくれるのか、借り入れ限度額について確認してみましょう。

フラット35の借り入れ限度額は、年収400万以下は返済比率30%まで、年収400万円以上は返済比率35%が借り入れ限度額になります。

年収500万の年収7倍の借入額は3500万円です。

前項のリストを確認すると、年収500万の人が3500万円を金利3.5%で借りる時の返済比率が約35%ということになりますので、返済比率35%の上限を上回らない借り入れは規定上可能という事になります。

ちなみに年収8倍の4000万円を、金利2.5%で借りる場合の返済比率が34%なので、こちらも審査に通れば借りる事が可能と考えられます。

しかしながら、返済負担率25%を超える借り入れは好ましくないので、20〜25%以内に納める必要があります。

限度額ギリギリを借りた場合の毎月返済額イメージ

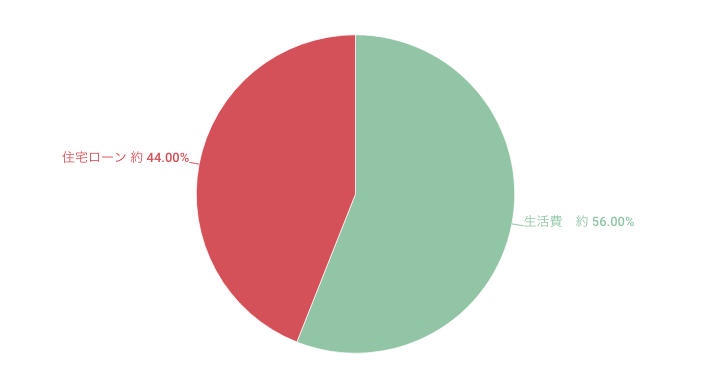

年収500万(返済比率35%)の例

手取り月給約32万9,000円 ー 約14万4,620円(住宅ローン支払い)= 18万4,380円(生活費)

額面年収500万円の手取り年収は約395万円で、12ヶ月で割るとひと月あたり約32万9000円です。

ここに、前段でシミュレーションした条件で算出した返済比率35%時の毎月返済額約、14万4,620円を毎月差し引くと、月に使えるお金は約18万4,380円です。

ここから、食費や光熱水費や通信費、貯蓄や保険料などの生活費を工面する事になります。

人によって必要な生活費は異なると思いますがこれでは相当厳しいように思います。

さらに、これ以上金利が上がるとどうでしょうか?もしもの事も想定しながらイメージできると良いですね

頭金を用意すれば負担は下がる

年収500万円、頭金なしという前提で話を進めてきましたが、頭金を用意する事で適用される金利が優遇される住宅ローンは多くあります。

頭金を用意する事で銀行から借りる額も少なく済み、適用される金利も優遇されるため返済負担を減らすことができます。

自己資金を用意した場合、金利が優遇される銀行の一例

フラット35

融資率90%以内は0.44%低い金利で借入可能

ARUHI(アルヒ)

スーパーフラット6:自己資金40%で通常のフラット35よりもおトクに

スーパーフラット7:自己資金30%で通常のフラット35よりもおトクに

スーパーフラット8:自己資金20%で通常のフラット35よりもおトクに

スーパーフラット9:自己資金10%で通常のフラット35よりもおトクに

みずほ銀行

最後まで変わらずおトク!(全期間重視プラン)

自己資金20%以上で優遇金利適用

ソニー銀行

変動セレクト住宅ローン、固定セレクト住宅ローン、住宅ローン

自己資金10%以上で優遇金利適用

-

-

ARUHI(アルヒ)スーパーフラットの評判・口コミは?デメリットはある?

(構成・文=山知/編集部住宅ローンアドバイザー) フラット35で有名なモーゲージバンクの、ARUHI(アルヒ)のみで取り扱っている「スーパーフラット」 通常のフラット35とは何がどのように違うのでしょ ...

続きを見る

まとめ 年収7倍の住宅ローンは借りすぎか問題

この記事の結論をまとめると以下のようになります。

- 年収7倍の住宅ローンが借りすぎかは借りる金利により答えが異なる

- 適正な借入額を求めるためには年収の何倍という求め方ではなく、返済比率を使う方が正確

- 現在フラット35の金利が1%代という事を考慮すると、年収の5倍までという説は少し古い考えかもしれない

- 銀行は年収の7倍の借入額でも貸してくれるが、自分が返せる額であるかは別の話

- 頭金を10〜20%用意すれば適用金利が優遇される場合がある

-

-

返済比率を確認しよう!住宅ローンを無理なく返済するためには何%以内が正解?

(文・構成=編集部 住宅ローンアドバイザー・山知) 返済比率(返済負担率)とは、その人の年収に占める住宅ローン返済額の割合の事を言います。 この係数は安全な返済計画を立てるうえでの指標になる他に、住宅 ...

続きを見る

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら