(文・構成=編集部 住宅ローンアドバイザー・山知)

私は職業上、FPや金融のプロとお話をする機会が多いのですが、以前よりお会いする方々から「モゲチェック」というスマートフォン用のアプリが、良く出来ていてオススメというお話を耳にしていました。

現在はスマートフォン用のアプリからウェブ上でのサービスに移行されており、ネットに接続できる環境があればすぐに診断が可能です。

さらに、今回はサービス提供元の(株)MFS(東京都千代田区)にインタビューを行い、モゲチェックやコンサルティングについてのお話をお聞きしてみました。

「住宅ローンのプロ達が評価するサービスとは一体どんなものなのか?」早速使用感をレビューしてみたいと思います。

\公式サイトで詳しく見る/

モゲチェックではどんな事ができるの?

「モゲ」という単語は一度聞いたら忘れられないようなインパクトと、何だか少しポップで可愛らしい響きがありますが、「Mortgage Loan=住宅ローン」のMortgageから来ているものと思われます。

このWEB上でのコンサルティングは、金融機関に申し込みを行う前に、ご自身が一般的にどの程度の金額を借り入れする事が可能か?、融資を受けられる可能性は何%か?という信用力を客観的に測る指数をモゲスコアとして算出します。

このモゲスコアをもとに、全国120の金融機関の融資確率を個別に推定し、借り入れ可能額・金利等を結果として算出します。(新規借り入れにも、借り換えにも対応)

利用はもちろん無料で、利用登録にはメールアドレスが必要ですが、しつこいDMなども配信される事はありませんでした。

リリースから現在までに、NHKや日本経済新聞、PRESIDENT、Forbes等の有名メディアでも多数取り上げられた実績を持ち、このモゲスコアは不動産・住宅情報サイト「HOME’S」でも実際に利用されています。

https://youtu.be/MK-mzlLcY0U

モゲチェックの診断フロー

コンサルティング結果の確認までは以下のフローとなっております。

結果を確認するまでにかかった時間は約3分程度でした。(使用した端末はPC)

- 11の基本情報を入力

- アカウントを作成

- 診断結果を確認

新規借り入れ編(操作手順)

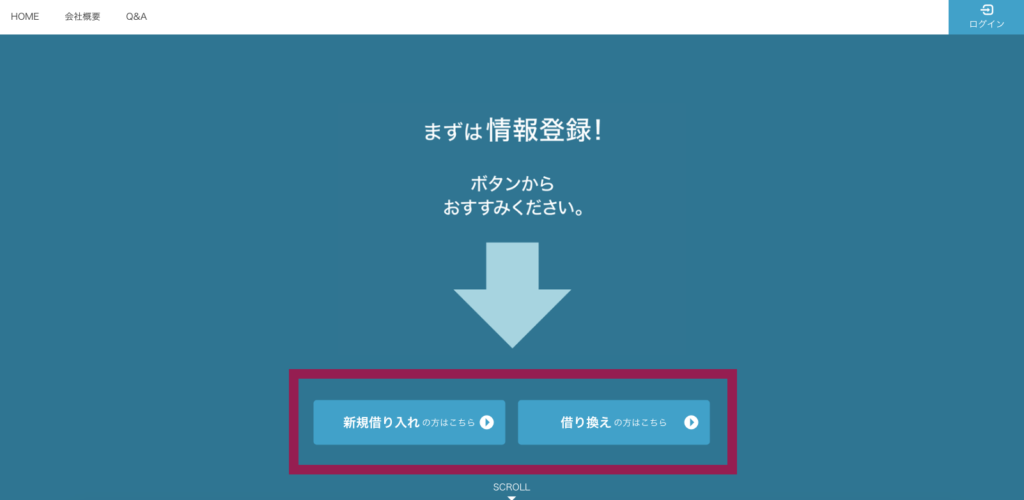

まずはMOGEチェックのWEBサイトにアクセスします。

https://www.mogecheck.jp/

STEP⒈基本情報登録

トップページから新規借り入れ、借り換えを選択

基本情報登録にて、指定された11の項目を入力します。

今回算定に使用したダミースペックは以下の通りです。

年齢:35

年収:500万円

職種:情報処理・ソフトウエア開発業

就業/雇用形態:会社員(正社員)一般職

勤務先状態:非上場(従業員30名以上500名未満)

勤続年数:2年以上

婚姻:既婚

扶養家族数:2

自己資金:300万円

その他負債:0

物件購入住所:東京都

プルダウン形式で11項目に回答をしていきます。

STEP⒉アカウント登録

11項目の入力が終わったら、アカウント登録を行います。

アカウント登録には以下3点の入力が必要になります。

- 名前(カタカナ)

- メールアドレス

- パスワード

登録内容の確認画面へと遷移しますので、内容に問題がなければ登録を実行してください。

診断結果

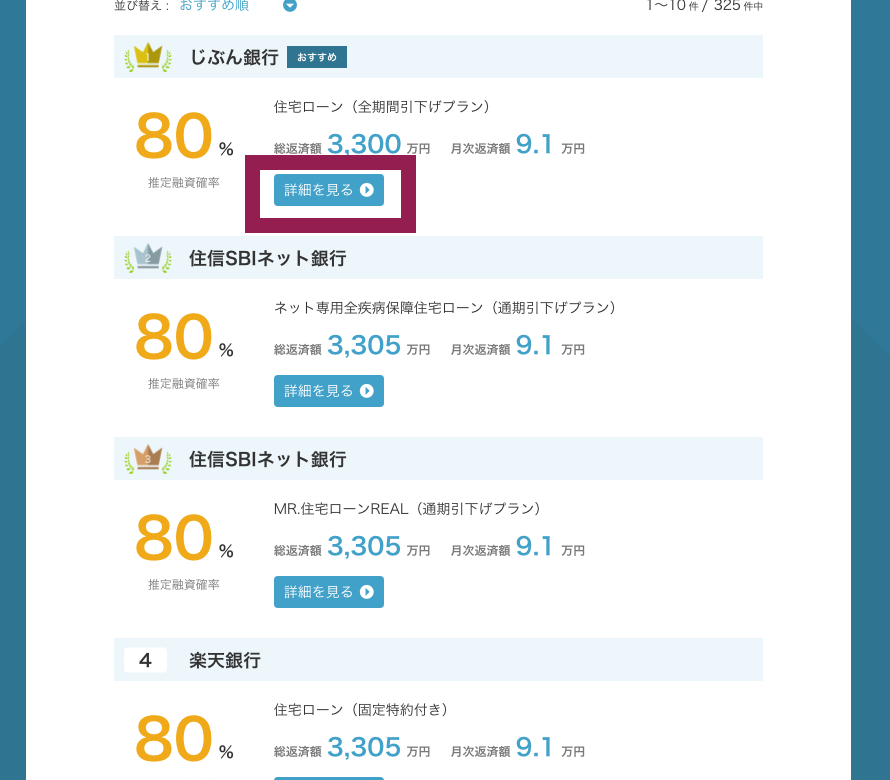

ローンランキングという形で診断結果の画面に遷移します。

デフォルトで、借入額が3700万円、借入期間が35年、固定期間は0年(つまり変動金利)で算定を行った結果が出力されました。

検索結果には地方銀行を含め、本当に多くの金融期間で借り入れを行う場合のシミュレーションが結果として現れました。

現在画面に表示されている銀行は、ほぼ、70%もしくは60%程度の推定融資確率という結果でした。

条件設定の借入額をデフォルトだった3700万円から3000万円に減額してみました。

すると、推定融資確率が70%から80%にほとんどの金融機関が上がりました。

月次返済額も9.8万円から7.9万円に下がっていますね。

今度は条件設定の固定期間を変動金利型から15年固定金利に変更をしてみました。

すると、ごくわずかですが総返済額が少なくなりました。上位に表示される金融機関も変わりました。

ある程度めぼしい金融機関を絞ったら、「詳細を見る」ボタンを押下して金融機関の詳細を確認してみましょう。

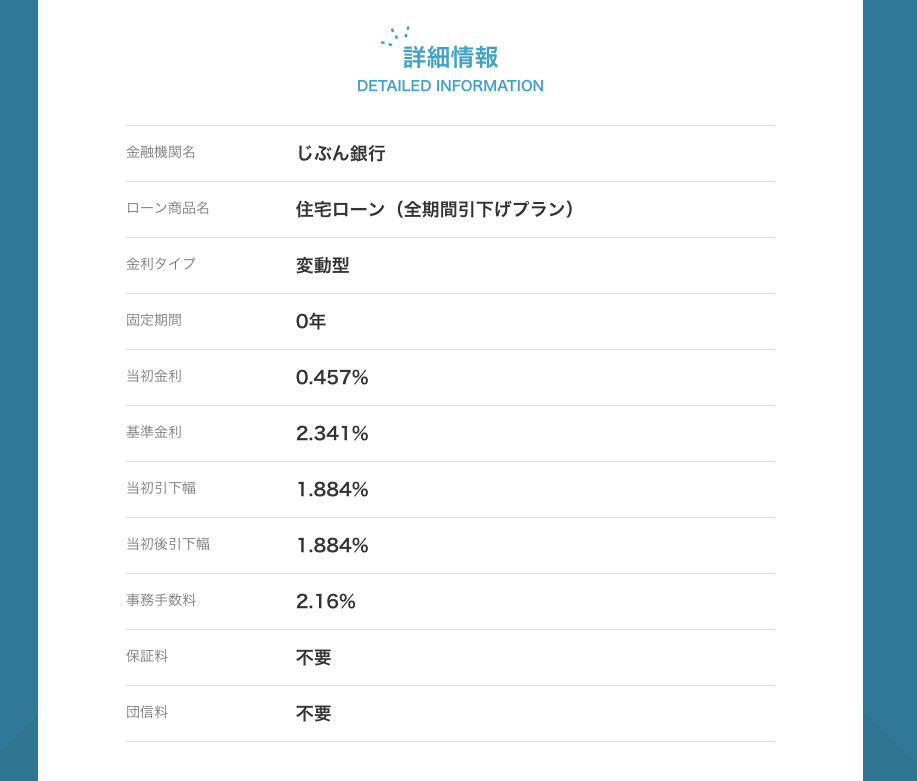

ローン商品名、引下幅、事務手数料、保証料や団信料の有無などが非常に具体的に示されています。

なお、モゲチェックプラザのコンサルティングを通しての申し込みでは、全国700の金融機関に一括で審査申し込みを行い、より条件の良い金利の金融機関を選ぶ事が可能です。

金融機関への申し込み代行や、金利変動リスクのある、変動金利型や当初固定金利型で借り入れを行った場合、本格的な金利上昇前にローンの見直しを提案してくれるサービス(35年安心サポート)も行っています。

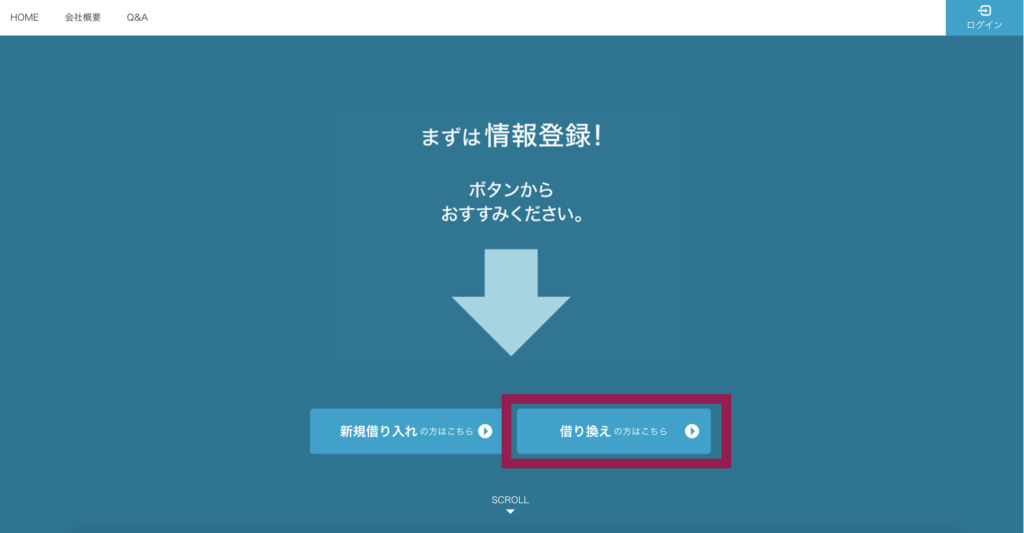

借り換え診断編(操作手順)

2018年現在、かつてないほどの低金利が続いています。

住宅ローンの借り換えをしたいけど、「どの銀行が良いか比較も面倒だし、借り換えの手続きも面倒」という人も多いと思います。

実際どの程度コストメリットがあるかをモゲチェックで確認してみると、「毎月これだけのキャッシュアウトを抑制できる」という具体的な金額が見えてきます。

借り換えを選択します。

前段で入力した年収等の11項目の他に、現在借入している住宅ローンの情報を最大7項目入力します。

今回使用したダミー条件は以下の通りです。

金融機関:今回は適当な銀行を選択

最終返済年月:2045年3月(※1)

現在の残高:2500万円

金利:3.23%(※2)

金利タイプ:全期間固定金利(※1)2010年に全期間固定金利を35年返済で借りた事を想定しています。

(※2)金利は2010年3月の民間金融機関の平均的な全期間固定金利の3.23%を使用しています。

診断結果の表示です。

条件設定の項目には、現在借りている住宅ローンと同様の全期間固定金利を選択しました。

その結果、コストメリット第1位の金融機関で借り換えを行った場合には、借り換えによる総メリット額は568万円、月次メリット額は1.89万円という結果が出ました。

1年に換算すると、毎月1.89万円×12カ月=年間約23万円の節約になるという事になります。

ここから手数料や諸費用の経費を差し引いたとしても、借り換えによってかなりの額が節約できる事が分かります。

詳細をクリックすると、金利等の詳細が確認できます。

節約した資金を繰り上げ返済に充てて早期完済を行うのも良いですし、ちょっとした家族旅行にも行けてしまう額ですね。

低金利時代の現在では借り換えによるメリットが非常に大きい事が分かります。

住宅ローンの借り換えには必ず、決して安くはない諸費用がかかりますが、モゲチェック・プラザの借り換えサービスは成果報酬型となっていますので、借り換えが成功しない場合には料金は一切かからず、契約者にとってはこれ以上ない素晴らしいサービスです。

また、面倒な申し込み手続きを代行してくれるため、自分で借り換えを行うのが面倒で腰が重いという人にもおすすめです。

電話での無料相談はモゲチェックプラザ

さらに具体的でより詳しい相談をしたい場合には、無料電話診断でモーゲージスペシャリストに直接相談する事が可能です。(要予約・沖縄を除く)

モゲチェックでは120の金融機関が対象なのに対して、モゲチェックプラザでは700の金融機関が対象です。

モゲチェックプラザの電話診断は、コールセンターのオペレーターを教育してマニュル化された画一的なものではなく、全員、金融機関出身のプロフェッショナルがコンサルティングを行っています。

新規借り入れにも借り換えにも対応しており、モゲチェックプラザ経由で住宅ローンの申し込みをすると様々なサービスが受けられます。

- 金利や保障内容などベストな住宅ローンの選択をアドバイス

- 住宅ローンの契約に関わる事務手続きを代行

- 35年安心サポートで完済までマンスリーレポートを受け取れる など

気になる手数料は?

電話によるコンサルティングは無料で、借り入れ・借り換えの契約が成立した場合のみ手数料が発生する、成果報酬型で、手数料はローン借入額に含める事が可能です。

手数料

新規借り入れの場合は、借入額の1%(税別)

借り換えの場合は、削減できた金額の10%(税別)

ただし、どちらも下限25万円、上限50万円となります。

(事務手続き代行手数料など全て含む)

運営元の(株)MFSに聞いてみた

インタビュー日時:2018/09/12

編集部:御社の事業内容をお聞かせください

弊社は金融、戦略、テクノロジーのスペシャリストが集まった会社で、代表の中山田は、日本初の住宅ローン証券化を担当したり、SBIモーゲージ(現ARUHI)でCFOを勤めていたり、この業界に20年以上どっぷりと浸かっている人間です。

現在の市場の状況ですが、今までモゲチェックや、モゲチェックプラザをご利用頂いた1万人を超えるお客様データを分析したところ、ユーザーの半数以上は最適な住宅ローンを選べていない状況にあります。

半数以上の方は借り換えを行うことで「100万円以上の借り換えメリットがある」という状況が今の日本に起こっています。

借り換えをすれば100万円というすごく大きなメリット生まれるのに、なぜ借り換えをしないのか?という事なのですが、

日本の場合はどうしても借り入れをする場合に、先に物件を見つけて不動産が提携している、いくつかの住宅ローンの中から最適な住宅ローンを見つけるという手順になっています。

やはり全国津々浦々に金融機関がある中で、たった数個の中から選ぶというのは、その人にとってベストなものが選べる確率が非常に少ないんですね。

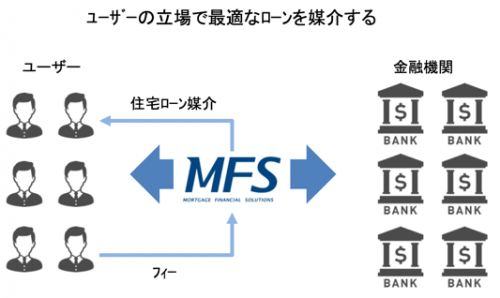

ですので、そこを回避する為に弊社が間に入り、借り入れから借り換えまでユーザーに最適なローンを媒介しています。

我々としては、現在特に借り換えというところをメインにしておりまして、最初に不動産会社がアレンジしたローンが最適でない場合に、見直しをする行為が借り換えになるのですが、

今これをやろうとすると、自分で色々と調べなければいけないし、自分でローンを調べたとしてもその後の手続きがセルフサービスになってしまうんですね。

住民票や、その他の書類を会社を午前半休して取りに行くとか、面倒な事が沢山あります。

ですので、ここの借り換えというのは離脱される方が非常に多く、ネット銀行などに話を聞くと10件申し込みがあったとしても、実行までいくのが1件程度で、9件は途中で離脱してしまうという状況にあります。

そういう意味でも、借り換えに対するサポートが日本にはまだまだ不十分であるという所がありまして、モゲチェックプラザのコンサルティングサービスでは手厚くサポートさせて頂いております。

編集部:通常借り入れを行うよりも有利な金利を引き出せているのは何故でしょうか?

これは銀行さんから便宜を図って頂き、公表されていない特別な商品を取り扱わせて頂く事があります。

これは何故かというと、我々のビジネスモデルはお客様からフィーを頂き、銀行から一切利益供与を受けていないという状況です。

(下記俯瞰図参照)

これは銀行から見るとどのように見えるかというと、ゼロコストで集客できるチャネルなんですね。

なので銀行さんからすれば、MFSからたくさん送客をしてくれるのであれば、それに対して便宜を図ろうという事になります。

出典:MFS公式サイトより

編集部:モゲチェックプラザではどんな事ができますか?

弊社の主力サービスがモゲチェックプラザになりまして、電話相談がメインになります。

モゲチェックでは、ランキング形式で最大120の金融機関が対象となりますが、モゲチェックプラザではさらに多くの700の金融機関が審査対象になります。

リアル店舗での相談も行っていましたが、電話相談の需要が高かったため、電話相談の方に業態をシフトをしています。

モゲチェックというのは総返済額の計算機でして、ここで事は限られています。

例えば返済プランや金利タイプのご相談などはできません。

また、ここから手続き代行のサービスが始まるかというと、そうではなくて、手続きを進めるお客様はモゲチェックプラザに飛ぶという形になっています。

モゲチェックとモゲチェックプラザでは何が違うかというと、モゲチェックプラザを利用して頂いたら私たちが全て金融機関への申請代行を行います。

というのが一番大きい所です。

さらに金融機関へ申し込みをし終わった後もローン完済までずっとサービスが続く、35年安心サポートというサービスを行っております。

これは何かというと、皆さん借り換えたらそこで終わってしまう方が多く、金利とかもよく分からず、それで終了になってしまう事があります。

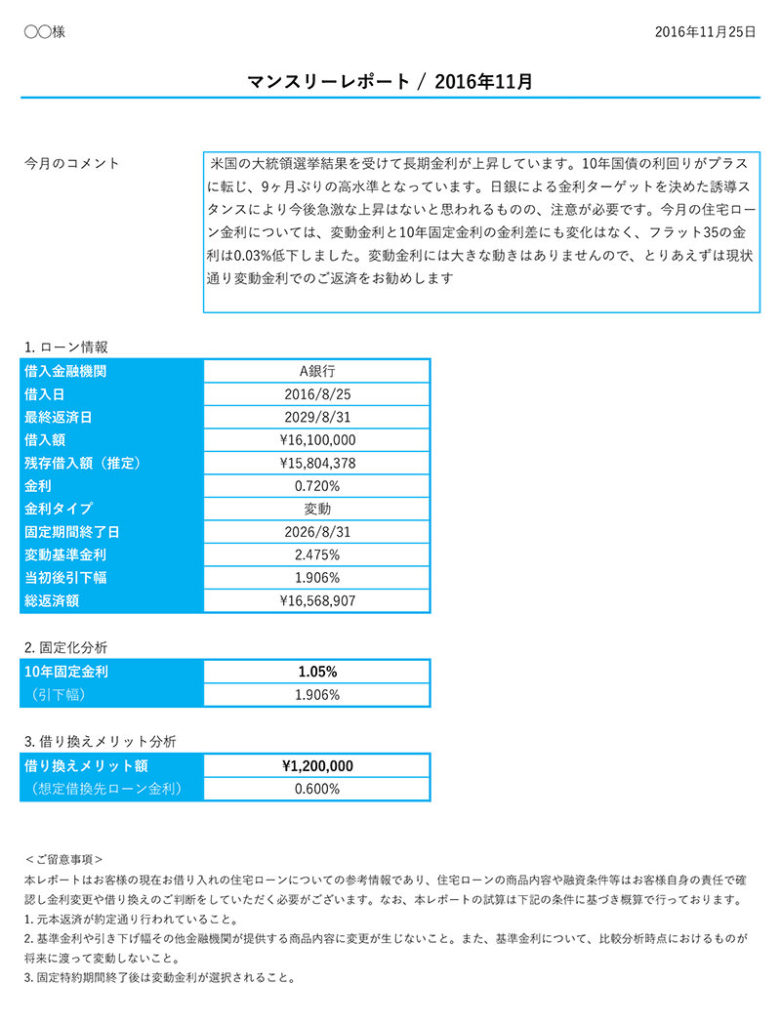

やはり借り換えのチャンスは都度、都度巡って来るものですので、弊社では一度借り換え・借り入れをなさったお客様へは、毎月マンスリーレポートを送っておりまして、今の金利動向や、今貴方が借り換えを行ったらメリットがあるか、などを毎月送りアラートしております。

また、モゲチェックプラザでは成功報酬のお支払いを住宅ローンの月次返済額に含める事ができます。

例えば、FP(ファイナンシャルプランナー)に相談した場合は、相談時にお金が出て行くと思いますが、そうではなく、住宅ローンの月次返済額に含める事ができますので、ユーザーさんにとって一気にお金が出て行く事がありません。

MFSマンスリーレポート

編集部:HPを見ているこれから住宅ローンを借り入れ・借り換えを行う方へメッセージをお願いします

まずは、ご自身が借り換えでいくらおトクになるのか?借り換えられるのか?という所を我々は無料相談で承っておりますので、まずはお気軽にお問い合わせ頂ければと思います。

実際に住宅ローン市場ではユーザーの半数の方が100万円以上の減額の可能性がありますので、少しでも気になる方、特に2000年〜2010年に借りた方ですとか、現在金利が1%以上の方につきましては借換のメリットが100万円以上出る可能性が高いです。

よく言われる、10年、1%、1,000万という言葉がありますが、なかなか3つを覚えている方が多くいらっしゃらないと思いますので、いつ借りたか?今の金利が何%か?というところで、該当する方はお問い合わせください。

我々の方では、自営業の方や、自分の住宅と店舗併用になっている物件や、離婚をされたなど、色々なケースを取り扱っていますので、そういったご不安があったとしてもお気軽にお問い合わせください。

今回インタビューにご協力頂いた方

取締役COO:塩澤氏

マーケティング部:井上氏

お忙しい中ありがとうございました!

MFSが入居する日本初のフィンテック拠点「FINOLAB」

「FINOLAB」エントランス

モーゲージスペシャリストによる電話コンサルティングの様子

今回インタビューにお答え頂いた取締役COOの塩澤氏

(株)MFSについて

住宅ローンに特化したFinTech企業で業界を牽引中。今大変注目を集めている企業の一つです。

外部の主要株主には、Yahoo!グループ、電通グループ、マネックスグループ、ゴールドマンサックスなどの重鎮が並び、その注目度の高さと将来性の高さがうかがえます。

(株)MFS 外部主要株主

代表:中山田 明

設立:2009年7月(2014年10月株式会社MFSに商号変更)

本社:東京都千代田区大手町1丁目6−1 大手町ビルヂング 2階 FINOLAB

事業内容:住宅ローンマッチングサービス「モゲチェック」の運営、住宅ローンショップ「モゲチェック・プラザ」の運営

まとめ:モゲチェックを使用してみた所感

現在、金融業界ではAI化が進んでいますが、私の感じた感想としては、「住宅ローン選びもここまで来たか」というのが正直な感想です。

世の中には本当に多くの住宅ローンがあり、いざ借りようと思った時には、仕組みも複雑で一体どのように選んで良いのか選択に苦慮すると思います。

モゲチェックは自分が借りれる範囲のほぼ全ての住宅ローンの中から、1番条件の良い住宅ローンを選ぶ事ができるサービスです。

これまでは、どうしても初心者であるが故に搾取されやすい立場にあった契約者ですが、MFS社がテクノロジーを駆使し全体像の可視化を行ってくれた一つの例だと思います。

操作に関しては特に難しいことや、面倒な入力はなく、直感的に操作できるため誰でも利用する事が可能です。

利用者側としては、「どの住宅ローンが一番望ましいか?」という答えを求めているのに対して、3分で具体的な回答(それもランキング形式で)が導き出されるのです。

まだ具体的に住宅購入の予定がない人も、「自分がどの程度の金額を借り入れ可能か?」という現実を確認する事も可能で、ベストな住宅ローン選びの、業界デファクトスタンダードになりえる大変優秀なツールだと思います。

ぜひ一度ご利用になってみる事をおすすめします。

開発元の(株)MFSでは現在はパワーアップ版の「モゲチェックPLUS」を開発中だそうで、オンライン上での住宅ローン手続き完結に加えて、不動産情報との連携も行われる予定との事です。

スタートアップ期から次のフェーズへと向かうMFS社に今後も注目をしていきたいと思います。

\公式サイトで詳しく見る/

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら