住宅ローンはさまざまな機関が取り扱っていますが、どのような種類がありそれぞれどのような特徴があるのかを解説します。

どの金利種別で借りるかを決める前に、どのような住宅ローンがあり、自分にとって有利な住宅ローンはどれなのかを確認してみましょう。

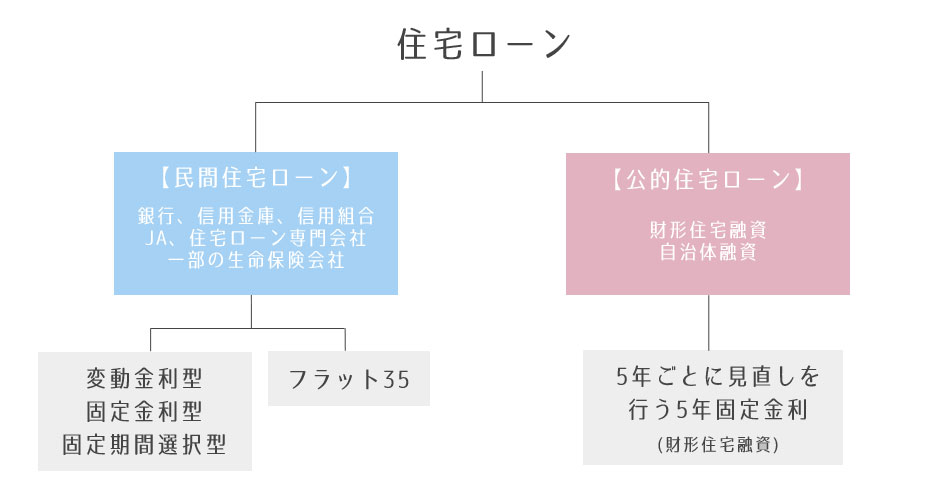

住宅ローンの種類は大きく2種類

住宅ローンの種類は大きく民間住宅ローンと、公的住宅ローンの2種類に分類されます。

以前は公的住宅ローンが主流でしたが、現在は民間住宅ローンが主流となっています。

住宅金融支援機構と民間金融機関がコラボレーションして融資を行う、フラット35も民間住宅ローンに属します。

民間住宅ローン

銀行、信用金庫、信用組合

JA(農協)

住宅ローン専門会社(モーゲージバンク)

一部の生命保険会社

公的住宅ローン

財形住宅融資

自治体融資

この2種類の他に、主に大企業が従業員向けに融資を行う、社内融資という制度もありますが、勤務先によって融資の有無や条件があります。

民間住宅ローンの特徴

民間住宅ローンの適用金利は一般的に月末最終営業日に翌月分が発表されます。

銀行 信用金庫 労働金庫

借入条件や金利などは金融機関によって異なります。

変動金利型、固定期間選択型、全期間固定金利型、フラット35の取り扱いを行います。

JA(農協)

主に農業共同組合員向けの住宅ローンですが、組合費を納めれば一般の人も利用できます。

全国にJAがあり取り扱う商品の内容はそれぞれ異なります。

住宅ローン専門会社(モーゲージバンク)

ハウスメーカーなどが出資する住宅ローン専門会社は、主に全期間固定金利型のフラット35などを取り扱う事が多い。

一部の生命保険会社

ごく一部の生命保険会社の中に住宅ローンを取り扱うところがあります。

多くは住宅販売会社との提携ローンですが、直接個人との住宅ローンを取り扱う場合もあります。

フラット35の特徴

フラット35は住宅金融支援機構が住宅ローンを証券化する事で運用を行い、多くの民間金融機関で取り扱いを行っています。

最長35年の全期間固定金利で、適用金利は融資実行時の金利が適用されます。

保証料、保証人ともに不要で、繰上返済手数料は無料です。

省エネルギー性や、耐久性などに優れた、質の高い住宅を取得する人向けにフラット35よりも金利を下げた、フラット35Sがあります。

-

-

フラット35の住宅ローン

フラット35は、35年全期間の長期固定金利型ローンです。 住宅金融支援機構と民間金融機関の提携した住宅ローンで、民間金融機関が貸し出したローン債権を住宅金融支援機構が買い取り、証券化して機関投資家に売 ...

続きを見る

公的住宅ローンの特徴

財形住宅融資の適用金利は返済終了の全期間、5年ごとに見直しを行う5年固定金利。

なお、この5年ごとの適用金利見直しに上限下限がありません。

財形住宅融資

会社員や公務員を対象とした財形貯蓄の一部を原資とした還元融資です。

適用金利は申し込時の金利が適用されますが、5年ごとに金利が見直されます

自治体融資

その地域の自治体が窓口となり、一定期間居住もしくは、勤務している人に対して行う融資。

-

-

財形住宅融資の住宅ローン

財形貯蓄とは、主に公務員や大企業など向けの制度で、従業員の給与から天引きでお金を積み立てる制度です。 毎月の給与から決まった額が天引きされるので、計画的に住宅資金の貯蓄ができるというメリットがあります ...

続きを見る

民間住宅ローンと公的住宅ローンの比較

| 融資例 | 特徴 | |

|---|---|---|

| 民間住宅ローン | ・全期間固定金利 ・変動金利 ・固定期間選択型 ・フラット35 | ・借入れ限度額が大きい ・物件に対する条件は比較的緩やかで、個人に対する条件は厳しめ ・商品の種類が多い ・金融機関によって適用金利に差が生じる |

| 公的住宅ローン | ・財形住宅融資 (5年ごとに金利見直し) ・自治体融資 (自治体ごとに異なる) | ・金利は比較的低めで、物件に対する条件がやや厳しい ・借入れ限度額には一定の制限がある |

参考【住宅ローンの選び方】初心者でも迷わないための比較ポイントと必須知識を解説!

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら