(文・構成=編集部 住宅ローンアドバイザー・山知)

楽天銀行(金利選択型)の団体信用生命保険が2018年8月にリニューアルしました。

これまでとは何がどう変わったのかを、早速レビューしてみたいと思います。

団信って何?

団体信用生命保険(団信)とは、住宅ローン契約者が、死亡や働けなくなるほどの高度障害となった場合に、保険金でローン残高の全額が弁済される仕組みの保険です。

金融機関では、この団信への加入を住宅ローン融資の条件としている場合がほとんどです。

楽天銀行の団信保険料は、楽天銀行が負担をするため毎月の保険料は無料です。

これまでの条件

これまで楽天銀行の金利選択型住宅ローン(2018年7月で受付終了)は、長期8疾病 就業不能保障特約付 団信への加入が無料でできました。

これまでの保障内容は死亡、高度障害保障に加えて長期8大疾病をカバーするというものでした。

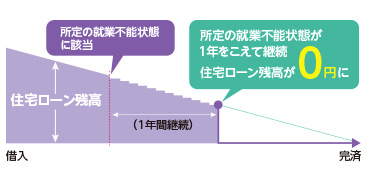

8大疾病部分の条件としては、1年以上の長期間に渡り以下の8大疾病による就業不能状態が続いた場合、残りの住宅ローンが保障されるというものです。

- ガン(悪性新生物)

- 急性心筋梗塞

- 脳卒中

- 高血圧性疾患

- 糖尿病

- 慢性腎臓病

- 肝硬変

- 慢性膵炎

どう変わったの?

これまでの団信特約は前述の通り死亡・高度障害保障以外では8大疾病のみの保障でしたが、今回のリニューアルで死亡・高度障害保障以外の部分が8大疾から全疾病保障に拡大されています。

一部保障の対象とならない病気(精神障害、妊娠・分娩・産じょく等)がありますが、全疾病保障に拡大された事によってほぼ全ての病気やケガをカバーする事が可能になりました。

これまでと変わらない点

死亡・高度障害となったとき住宅ローン残高が0に

保障が拡大

長期8疾病 就業不能保障特約付 団信

↓

全疾病保障特約付 団信

余命6ヶ月と診断された場合、住宅ローン残高が0に(リビングニーズ特約)

1年以上の長期間に渡り就業不能状態が続いた場合、残りのローン残高が保険金により弁済されるという条件に変更はありません。

全疾病特約付 団体信用生命保険

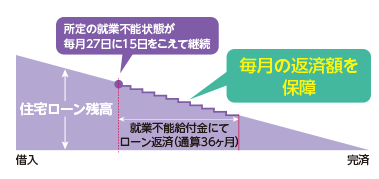

就業不能給付金

さらに毎月27日時点で、決められた条件の就業不能状態が15日以上継続している場合には、毎月の返済が通算36ヶ月(3年)に渡り就業不能給付金により保障されます。

就業不能給付金

リニューアルで廃止された特約

これまでの長期8疾病 就業不能保障特約付 団信では、要介護2以上か所定の要介護状態が180日以上継続した場合に、住宅ローン残高が保険金で弁済されるという、

介護保障特約(年0.2%金利上乗せ)がありましたが、リニューアルに伴い廃止されています。

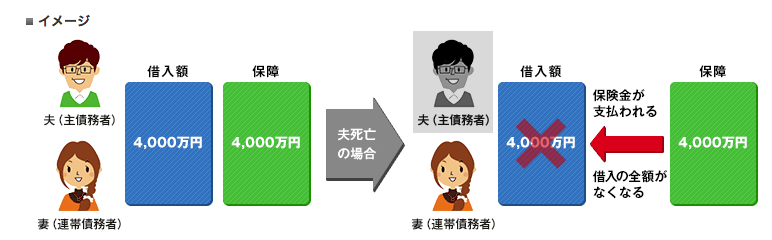

共働きにおすすめの夫婦連生型

出典:楽天銀行 ホームページ

共働き夫婦で、2人とも連帯債務者となっている場合には、夫婦連生型の団信への加入がおすすめです。

債務者のどちらか一方が死亡・高度障害となった場合には、住宅の持分や返済額等に関係なく、保険金によって住宅ローン残高全額が弁済されます。

夫婦連生型の全疾病保障特約付 団信に加入希望の場合は年2.0%金利上乗せとなります。

さらに保障を厚くしたいなら

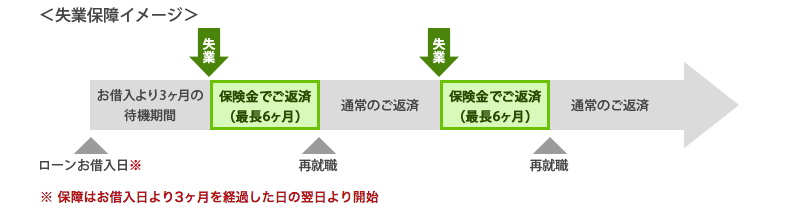

楽天銀行ではさらに保障を厚くしたい人のために、入院保障付き失業保障特約を用意しています。

前述の全疾病保障特約付 団信で、死亡・高度障害・病気・ケガに対するリスクをカバーしつつ、失業リスクをカバーするという方法を取る事ができまます。

自営業者や会社役員の人も加入可能で、特約料は借入額100万円あたり、年間800円となりますので、借入額によって異なります。

出典:楽天銀行ホームページ

保障内容

- 非自発的に失業した場合に限り、再就職まで最長6ヶ月間の返済を保障

- 上限は、36ヶ月分(3年相当)、年間支払額は2,400万円以下

| 金利選択型 | ||||

変動金利 | 10年固定 |

|||

0.537% | 0.904~1.554% |

|||

保証料 | 0円 | |||

団体信用生命保険 | 0円 | |||

融資事務手数料 | 330,000円(税込) | |||

借入可能額 | 500万円以上1億円以内 注:審査結果により異なります。 |

|||

借入可能期間 | 15年以上35年以内(完済時年齢80歳まで) | |||

一部繰り上げ返済手数料 | 無料 | |||

申し込み | インターネット | |||

-

-

楽天銀行の住宅ローン

楽天銀行は、楽天市場でおなじみの楽天株式会社が100%出資したネットバンクで、2000年に設立されました。(2010年にイーバンク銀行から楽天銀行へと社名変更) ネットバンクならではの低金利を実現して ...

続きを見る

住宅ローンアドバイザー

借りれる額よりも、返せる額という視点でのアドバイスをモットーとしています。趣味はギターと食べ歩き。ディズニーとテクノロジー好きの30代。無料住宅ローン相談や、寄稿も行っています。得意分野はFintech関連。詳しいプロフィールはこちら